IKK-classic-Vorstand Frank Hippler über Fehlsteuerungen in der gesetzlichen Krankenversicherung, die elektronische Gesundheitsakte und ineffektive Strukturen.

Frank Muck

DHZ : Herr Hippler, die IKK classic ist auch heute noch stark im Handwerk verwurzelt. Woran liegt das?

Hippler: Wir haben eine traditionelle Verbindung, die die Belange der kleinen und mittleren Betriebe berücksichtigt. Gerade beim betrieblichen Gesundheitsmanagement haben wir unsere Palette auf kleine Betriebsgrößen mit vornehmlich körperlicher Arbeit zugeschnitten. Der Mehrwert ist die Gesunderhaltung der Mitarbeiter, gerade in Zeiten des Fachkräftemangels. Außerdem ist unser Versichertenbestand sehr stark im Handwerk. Dadurch kennen wir Bedürfnisse der Betriebe und die vorherrschenden Krankheitsbilder, bei denen immer noch Muskel- und Skeletterkrankungen dominieren.

DHZ: Wie hoch ist denn der Anteil der Selbstständigen unter Ihren Versicherten?

Hippler: Der Anteil freiwillig Versicherter liegt bei gut acht Prozent. Dabei sind Handwerksmeister und höher verdienende Angestellte. Die Zahl der Selbstständigen ist relativ stabil in den vergangenen Jahren.

DHZ: Die Bemessungsgrenze des Mindestbeitrags für freiwillig Versicherte wird auf die Hälfte reduziert. Ist diese Senkung aus Ihrer Sicht überzogen?

Hippler: Das war bis jetzt ein ständiger Konfliktherd. Im Moment liegen wir bei einer Grenze von 2.300 Euro. Bei einem geringeren Verdienst muss der Versicherte dennoch den höheren Beitrag zahlen, was viele natürlich nicht nachvollziehen können. Insofern wird uns die Reduzierung Erleichterung im alltäglichen Geschäft bringen. Mit der Halbierung der Grenze geht man allerdings unter das Mindestlohn-Niveau. Die Grenze von rund 1600 Euro hätten wir für angemessener gehalten. Problematisch ist, dass viele Unternehmen ihre Leute freiberuflich agieren lassen, um Sozialversicherungsbeiträge zu sparen. Dieses Subunternehmertum wird mitfinanziert durch geringere Krankenkassenbeiträge. In vielen Branchen wird das zu einer weiteren Verselbstständigung führen. Dafür bräuchte es intelligentere Lösungen. Also: Die Richtung ist zwar richtig, aber der Schritt ist zu groß.

DHZ: Sie kritisieren, das lohnbasierte Finanzierungssystem der Sozialversicherung sei in Schieflage geraten. Welche Alternative sehen Sie denn?

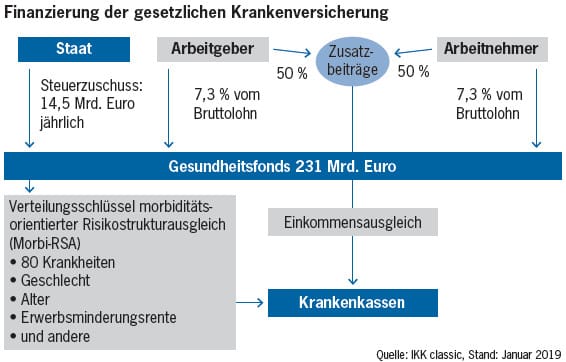

Hippler: Wenn wir nur auf den Faktor Lohn bauen, haben wir eine Mehrbelastung für lohnintensive Wirtschaftssektoren wie das Handwerk. Auf Dauer kommen wir allein wegen der demografischen Entwicklung nicht umhin, über ein anderes Finanzierungsmodell nachzudenken – etwa mit der Einbeziehung weiterer Einkunftsarten wie Vermietung und Verpachtung. Aber auch Betriebe mit einer hohen Wertschöpfung und einem geringen Lohnkostenanteil könnte man stärker belasten. Schon vor einigen Jahren hat man den Begriff Maschinensteuer diskutiert. Aber auch andere Dinge gehören in eine Steuerfinanzierung, etwa ein angemesener Ausgleich für die sogenannten versicherungsfremden Leistungen, also Mutterschaftsgeld, Familienförderung, Krankenhausinvestitionen und vieles mehr. Das kostet die Beitragszahler der GKV jährlich rund 34 Milliarden Euro, aus Steuermitteln fließen dagegen lediglich 14,5 Milliarden Euro in den Gesundheitsfonds.

"Das Geld ballt sich nur bei den Krankenkassen, die durch den Risikostrukturausgleich bevorteilt sind."

DHZ: Sie haben an der Politik von Bundesgesundheitsminister Spahn deutlich Kritik geübt. Was ist aus Ihrer Sicht falsch?

Hippler: Da muss man in die einzelnen Gesetze reinschauen. Die Wiederherstellung der paritätischen Finanzierung durch das Versichertenentlastungsgesetz sehen wir erst mal neutral. Wir vertreten ja Arbeitnehmer und Arbeitgeber. Für die Versicherten ist das zwar eine Entlastung, umgekehrt wird natürlich die Finanzierung die Arbeitgeber belasten. Zu kurz gedacht ist dagegen, dass die Politik Krankenkassen mit zu hohen Rücklagen zu Senkungen des Beitragssatzes zwingen will. Das ist erstens ein Eingriff in die Finanzautonomie. Zweitens wird das Bild vermittelt, dass alle Krankenkassen über diese Mittel verfügen. Doch das Geld ballt sich nur bei einigen wenigen, die durch den Risikostrukturausgleich (RSA) bevorteilt sind.

DHZ: Wie entsteht dieser Vorteil?

Hippler: Seit 2013 haben wir klare Fehlsteuerungen, die dazu führen, dass bestimmte Kassenarten oder Kassen in bestimmten Regionen profitieren. Vor allem die Allgemeinen Ortskrankenkassen (AOK) bekommen jährlich zwischen einer und 1,5 Milliarden Euro mehr, als sie eigentlich für die Bestreitung ihrer Leistungsausgaben benötigen. Anderen Kassen fehlt das wiederum zu deren Finanzierungsverpflichtungen. Das ganze kann nur über höhere oder niedrigere Zusatzbeiträge ausgeglichen werden.

DHZ: Wie entstehen diese Fehlsteuerungen?

Hippler: Es gibt unterschiedliche Mechanismen. Egal wie hoch die Leistungsausgaben in einer bestimmten Region sind, im RSA wird immer nur der bundesweite Durchschnitt als Maßstab genommen. Der kann für bestimmte Versicherte 3.000 Euro betragen. In manchen Regionen können Sie für diesen Betrag aber viele Versicherte nicht versorgen, in anderen wiederum kostet die Versorgung weniger. Für Ungleichbehandlung der Kassen sorgen außerdem die Überversorgung älterer Versicherter mit vielen und speziellen Krankheitsbildern sowie die uneinheitlichen Dokumentationen der Ärzte, die je nach Schweregrad niedrigere oder höhere Zuwendungen zulassen.

"Durch eine gesündere Klientel haben wir betriebswirtschaftliche Nachteile."

DHZ: Wird das Problem denn jetzt angepackt?

Hippler: Im Versichertenentlastungsgesetz ist eine Reform des RSA vorgesehen. Aktuell stehen sich das AOK-Lager und die anderen Krankenkassen gegenüber, um auszuloten, was reformiert werden soll. Die AOK möchte nah am bisherigen System bleiben. Nach unserer Auffassung müsste man auf die Unterschiede in der regionalen Versorgung mehr achtgeben. Im RSA werden außerdem die ganzen Präventionsbemühungen der Kassen praktisch bestraft; deren Erfolge führen beim Finanzausgleich zu geringeren Einnahmen. Das führt dazu, dass ich durch eine gesündere Klientel betriebswirtschaftliche Nachteile habe.

DHZ: Wo sehen Sie die drängendsten Probleme in der GKV?

Hippler: Der Kardinalfehler sind die ineffektiven Strukturen. Nach einem Gutachten, das Jens Spahn im Finanzministerium noch selbst in Auftrag gegeben hat, haben wir 250 bis 300 Krankenhäuser zu viel in Deutschland. Gleichzeitig investiert man mehr Geld in die Krankenhäuser, um den Pflegenotstand zu beheben. Womöglich wird die Einstellungspolitik der Krankenhäuser den Personalmangel in der Altenpflege noch verschärfen.

DHZ: Für mobile Pflegedienste gibt es keine Tarife, weil auch die Krankenkassen nicht bereit sind, Tarife zu vereinbaren. Verschärfen Sie so nicht das Personalproblem?

Hippler: Grundsätzlich denke ich schon, dass wie in anderen Branchen tarifliche Regelungen eingehalten werden sollten. Allerdings sind wir in der GKV nicht allein unterwegs. Wir können nicht ausscheren aus dem Verbund der Krankenkassen. Und wir sind auch der Meinung, dass sich aus unseren Vergütungen Tariflöhne finanzieren lassen; darüber diskutieren wir mit den Pflegediensten.

"Viele können sich nicht vorstellen, auf was für 'Geschäftsmodelle' Betrüger in der Pflege kommen."

DHZ: Gerade dieser Bereich der Pflege leidet jedoch unter betrügerischen Machenschaften dubioser Anbieter, wie der "Spiegel" jüngst berichtet hat. Wäre es nicht angebracht, hier stärker zu intervenieren? Es geht schließlich um das Geld der Versicherten.

Hippler: Im "Spiegel" wird behauptet, dass die wenigsten Krankenkassen an der Aufklärung von Betrugsfällen interessiert sind. Das ist so nicht richtig. Oft ist die Aufdeckung nur nicht so einfach, wie man sich das vorstellt, weil alle am Betrug Beteiligten sich gegenseitig absichern. Unser ganzes System mit Ärzten, Apotheken, Patienten, Angehörigen und Kostenträgern basiert im Kern auf einem Gutteil Vertrauen. Viele können sich auch nicht vorstellen, auf was für "Geschäftsmodelle" die Betrüger kommen. Wir haben unsere Antikorruptionsstelle jedenfalls in den letzten Jahren kräftig aufgestockt und gehen Mißbrauch aktiv nach.

DHZ: Die Kosten steigen nicht nur in der Pflege. Wo sehen Sie Einsparpotenziale?

Hippler: 75 Milliarden Euro jährlich kosten die gesetzlichen Krankenkassen allein die Krankenhäuser. Das ist ein Drittel der gesamten Leistungsausgaben. Fraglich ist, wie lange wir uns das erlauben können. Trotz der Verzahnung der Anbieter, zwischen Ärzten und Krankenhäusern etwa, kommt es zum Beispiel zu Doppel- und Mehrfachuntersuchungen. Dieser Faktor könnte zum Beispiel durch die Digitalisierung reduziert werden.

DHZ: Abhilfe soll zum Beispiel "Vivy" schaffen. Mit dieser App haben Sie eine elektronische Patientenakte herausgebracht. Jens Spahn hat kürzlich Druck gemacht, die Versichertenkarte für eine ähnliche Funktion jetzt endlich fit zu machen. Wird es dann zwei Systeme geben oder soll das zusammen wachsen?

Hippler: Auf Dauer soll es ein System geben. Ab 2021 sollen die Krankenkassen die elektronische Patientenakte verpflichtend einführen müssen. Im Moment gibt es drei Systeme: bei den AOKen, bei der Techniker sowie bei Innungskrankenkassen gemeinsam mit DAK und Betriebskrankenkassen. Diese drei Systeme sind im Bundesgesundheitsministerium hinterlegt. Die Zusammenführung ist nicht ganz einfach, wobei die IKK classic bei der Entwicklung immer darauf geachtet hat, dass Vivy mit allen anderen Systemen kompatibel sein soll. Wir wollen schließlich vermeiden, dass Versicherte sich in drei Jahren auf ein ganz anderes System einstellen müssen.

"In der Tat führen 30 Prozent aller Artpraxen ihre Patientenakten noch rein in Papierform."

DHZ: Lässt die Infrastruktur in vielen Praxen den Einsatz solcher Systeme überhaupt schon zu?

Hippler: In der Tat führen 30 Prozent aller Arztpraxen ihre Patientenakten noch rein in Papierform. Wenn wir als Krankenkassen dieses Thema jedoch nicht vorantreiben, werden große Tech-Konzerne wie Google in den Datentransfer investieren. Dahinter stecken dann andere Interessenslagen als bei der Krankenversicherung – etwa wenn es um den Datenschutz geht.

DHZ: Große Akteure wie die Techniker oder auch die AOKen haben eigene Entwicklungen. Haben Sie versucht, das gemeinsam zu machen oder gab es Vorbehalte?

Hippler: Wir haben das Produkt mit unseren Partnern ausgeschrieben. Auch die Techniker hat sich mit ihrem Produkt beworben. Der Zuschlag ging dann allerdings an "Vivy". Darüber werden rund 25 Millionen Versicherte abgedeckt. Das ist ein Drittel des gesamten Marktes. Unser Produkt ist in der Entwicklung anders aufgestellt als das der Techniker. Wir wollten ein Produkt, das der Kunde schon heute nutzen kann.

DHZ: Die Vivy-App hat von Sicherheitsexperten gleich Kritik geerntet, weil sie Daten an US-Konzerne sendet. Kann der Nutzer sicher sein, dass so etwas Sensibles wie Gesundheitsdaten geschützt sind?

Hippler: Das Thema hat für uns eine ganz hohe Relevanz. Wenn der Eindruck bestünde, Daten wären nicht sicher, wäre das der K.O.-Schlag für die App. Kritik war da und wir wissen auch, aus welcher Ecke sie befördert wurde. Im Übrigen gehen überhaupt keine Gesundheitsdaten irgendwohin. Das Einzige, was übermittelt wird, sind so genannte Tracking-Daten, die allein dem technischen Support dienen. Deren Weitergabe kann der Benutzer inzwischen auch abwählen.

DHZ: Angeblich konnten Hacker aber schon Patientendaten recht einfach auslesen.

Hippler: Es war zu keinem Zeitpunkt ein Zugriff auf die Gesundheitsakten von Nutzern möglich. Vor einigen Wochen haben IT-Experten die Sicherheitsarchitektur von Vivy in einer Testumgebung vereinfacht nachgestellt, und auf eine hypothetische Sicherheitslücke aufmerksam gemacht, die Vivy dann umgehend geschlossen hat. Das ist in der Branche ein üblicher Weg, um Produkte immer weiter zu verbessern. Wir finden das gut, denn Sicherheit ist im IT-Sektor ein ständiger Prozess.

Mindestbeitrag sinkt deutlich

Die Mindestbemessungsgrundlage für freiwillig Versicherte und Selbstständige in der gesetzlichen Krankenversicherung sinkt im neuen Jahr auf 1.038,33 Euro. Damit verringert sich der Mindestbeitrag zur Krankenversicherung für hauptberuflich Selbstständige um mehr als die Hälfte von rund 360 Euro auf rund 156 Euro. Bei Einnahmen oberhalb der Mindestbemessungsgrenze werden weiterhin die tatsächlichen Einnahmen zur Berechnung der Beiträge herangezogen. Zusätzlich entfällt der Nachweis, ob eine haupt- oder nebenberufliche Selbstständigkeit vorliegt. Für Selbstständige gilt damit jetzt die gleiche Grenze wie für alle anderen freiwillig Versicherten, zum Beispiel Rentner oder Studierende.

Grund für die Senkung war die oft hohe Belastung für Selbstständige, die sich gesetzlich versichern wollten. Bisher wurde der Beitrag aus der Mindestbemessungsgrenze von 2.283,75 Euro (2018) berechnet, auch wenn das tatsächliche Einkommen deutlich darunter lag. Kleinselbstständige oder Gründer seien damit oft überfordert gewesen. Hauptberuflich Selbstständige, die bereits bei ihrer Krankenkasse als freiwillig versichert eingestuft sind, brauchen nach Auskunft des Spitzenverbandes der GKV nicht aktiv werden. Die Krankenkasse werde selbstständig prüfen, ob die neue Mindestbemessungsgrenze anzusetzen sei. Liegt das Einkommen zwischen der alten und der neuen Bemessungsgrenze, wird die Krankenkasse das mithilfe des letzten Steuerbescheids prüfen. Der Beitrag wird dann dem Einkommen entsprechend angesetzt.