Wer nach einem Unfall zu seinem Recht kommen will, muss wissen, was ihm zusteht und wie er seine Ansprüche durchsetzt. Dafür lohnt sich oft der Gang zum Anwalt.

Wenn ein Unfall passiert, bleibt nicht jeder Verursacher vor Ort, um dafür geradezustehen. Generell muss er aber den angerichteten Schaden wiedergutmachen, sagt Gerald Archangeli vom Bundesverband deutscher Versicherungskaufleute (BVK). "Je nach Schwere des Unfalls kann das vom Ersetzen beschädigter Kleidung bis zur Zahlung einer lebenslangen Rente reichen."

In solchen Fällen springt eine private Haftpflichtversicherung ein. Diese kommt sowohl für Personen- als auch Sachschäden auf. Voraussetzung ist allerdings, dass die Schuldfrage geklärt ist - oft bleibt Geschädigten dafür nur der Gang vor Gericht.

Doch selbst wenn klar ist, wer Schuld hatte, stellt sich die Frage: Wie viel Geld steht dem Unfallopfer zu? "Ein Laie ist kaum in der Lage, seine Ansprüche korrekt zu beziffern", sagt Archangeli. "Deshalb rate ich Betroffenen, in komplexeren Fällen einen Anwalt einzuschalten." Dieser kann auf Augenhöhe mit der gegnerischen Versicherung verhandeln, Ansprüchen den nötigen Nachdruck verleihen - und muss vom Unfallverursacher bezahlt werden.

Wenn Verursacher nicht versichert ist: keine Ansprüche

Ist jemand etwa länger krankgeschrieben, muss ihm der Unfallverursacher den Verdienstausfall ersetzen. Hinzu kommen oft Ansprüche auf Schmerzensgeld. Schon bei einem gebrochenen Arm lässt sich oft auch eine professionelle Haushaltshilfe abrechnen. Übernimmt stattdessen ein Familienangehöriger die Haus- oder Gartenarbeit, die sonst der Geschädigte erledigt, lassen sich die Arbeitsstunden der Versicherung in Rechnung stellen.

Wenn aber der Verursacher weder versichert ist noch Geld hat, läuft der Geschädigte Gefahr, auf seinen Kosten sitzenzubleiben, sagt Gerald Archangeli. "Wer das verhindern will, sollte sich rechtzeitig um eine Forderungsausfalldeckung kümmern." Dabei handelt es sich um einen Zusatzbaustein zur Privathaftpflicht, der pro Jahr ca. 20 Euro kostet. Kann der Verursacher nicht zahlen, bekommt das Unfallopfer dank der Ausfalldeckung sämtliche Kosten von der eigenen Versicherung erstattet.

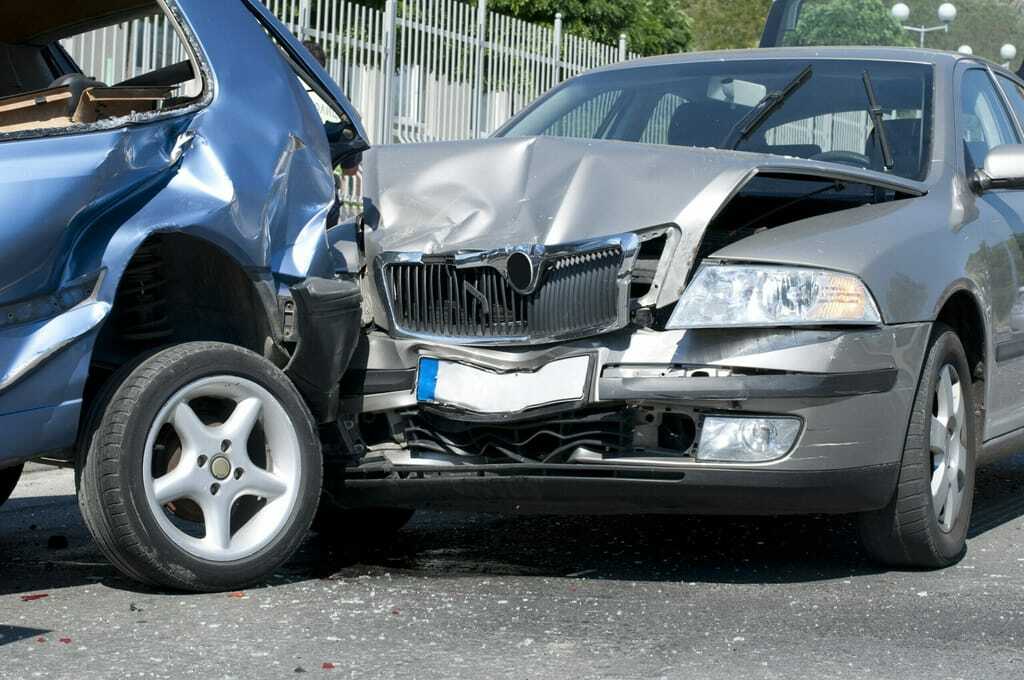

Spezielle Regeln für Autofahrer

Einige spezielle Regeln beachten sollten geschädigte Autofahrer. "Sie sollten zunächst nicht auf Überrumpelungsversuche hereinfallen", warnt Frank Häcker, Fachanwalt für Verkehrsrecht. "Mancher Unfallgegner versucht, sich mit ein paar Geldscheinen aus der Verantwortung zu stehlen." Doch unter einer kleinen Beule verbergen sich oft gravierende Schäden. "Mein Rat an Geschädigte: Lassen Sie sich auf nichts ein."

Mit besonderer Vorsicht zu genießen sei das "aktive Schadensmanagement" der gegnerischen Versicherung. Vielen Unfallopfern werde angeboten, den Schaden komplett zu regulieren - vom Gutachten eines Sachverständigen bis zur Reparatur inklusive Mietwagen. "Geschädigte haben aber ein Recht darauf, ihren Wagen von einem neutralen Gutachter anschauen zu lassen." Dies gelte analog für Werkstätten: "Wer sein Auto in einem Partnerbetrieb der Versicherung reparieren lässt, muss damit rechnen, dass dort äußerst kostensparend gearbeitet wird", sagt Häcker. Apropos: Niemand kann einen Geschädigten zwingen, sein Auto reparieren zu lassen. Dieser könne sich auch die kalkulierten Reparaturkosten auszahlen lassen.

Kracht es auf dem Weg zur Arbeit - egal ob mit dem Auto, dem Fahrrad oder zu Fuß - steht der Geschädigte unter dem Schutz der gesetzlichen Unfallversicherung. "Ansprechpartner ist dann die zuständige Berufsgenossenschaft", sagt Stefan Boltz von der Deutschen Gesetzlichen Unfallversicherung (DGUV). Diese übernimmt nach Wegeunfällen die Kosten für medizinische Behandlung und Reha und zahlt bei dauerhaft eingeschränkter Erwerbsunfähigkeit eine Rente. "Wer allerdings einen Umweg macht, etwa zum Geldautomaten, in den Supermarkt oder zur Tankstelle, verliert den Versicherungsschutz", so Boltz. dpa/dhz/meh