Der Verbraucherzentrale Bundesverband sieht sich durch ein Urteil des Landgerichts Berlin in seiner Einschätzung bestätigt, dass Kreditinstitute für Einlagen auf Tagesgeld- und Girokonten keine Negativzinsen berechnen dürfen. Die Kreditwirtschaft wertet es dagegen als Einzelfallentscheidung.

"Das Landgericht Berlin setzt hiermit ein klares Signal gegen den Versuch vieler Banken, Kundinnen und Kunden mit Verwahrentgelten in Form von Negativzinsen zu belasten", sagte David Bode, Referent im Team Rechtsdurchsetzung beim Verbraucherzentrale Bundesverband (VZBV). "Erfreulich ist auch, dass das Gericht die Bank dazu verpflichtet hat, alle zu Unrecht kassierten Beträge zurück zu zahlen." Das Urteil ist noch nicht rechtskräftig.

Das Landgericht Berlin erklärte in erster Instanz nach einer Klage des VZBV entsprechende Klauseln im Preisverzeichnis eines Kreditinstitutes für unzulässig. Die Beanspruchung eines so genannten Verwahrentgeltes bei Zahlungsdiensteverträgen sei mit wesentlichen Grundgedanken der gesetzlichen Regelung nicht zu vereinbaren, entschied das Gericht mit Blick auf Girokonten. Beim Tagesgeldkonto müsse dem Kunden mindestens der Betrag verbleiben, den er eingezahlt hat. Dies werde jedoch durch das Verwahrentgelt umgangen. (Az:16 O 43/21).

Zulässigkeit grundsätzlich prüfen lassen

Der VZBV möchte die Zulässigkeit der Verwahrentgelte grundsätzlich klären lassen und hat deshalb Klagen gegen verschiedene Kreditinstitute erhoben. Das Berliner Urteil ist den Angaben zufolge die erste Entscheidung dazu.

Die Deutsche Kreditwirtschaft wertet das Urteil des Landgerichts Berlin als Einzelentscheidung, die von einer Entscheidung des Landgerichts Leipzig zum Beispiel deutlich abweiche. "Dessen ungeachtet geht auch das LG Berlin ausweislich der Entscheidungsgründe davon aus, dass jedenfalls die einvernehmliche Vereinbarung von Verwahrentgelten möglich ist. Aus unserer Sicht können Verwahrentgelte wirksam vereinbart werden", heißt es in einem Statement gegenüber der DHZ.

Aus Sicht des Verbandes, der die Interessen aller Verbände deutscher Kreditinstitute vertritt, könnten Verwahrentgelte wirksam vereinbart werden. Das entspreche auch der herrschenden Meinung in der juristischen Literatur. Selbst der VZBV gehe in seinem Positionspapier zu negativen Einlagezinsen für Verbraucher aus dem Jahr 2015 von deren Zulässigkeit in Neuverträgen aus, bei Bestandsverträgen wende er sich nur gegen eine einseitige Einführung.

Urteil nicht auf Bestandsverträge beschränkt

David Bode entgegnet, dass das Urteil aus Berlin die bis dahin weitreichendste Entscheidung sei. Denn im Urteil gehe es erstens auch um Tagesgeldkonten und nicht nur um Girokonten wie im Leipziger Urteil. Im Übrigen sei das Landgericht Berlin außerdem ausdrücklich dem Urteil aus Leipzig entgegengetreten, da es Verwahrentgelte nicht nur für Bestandsverträge für unzulässig erklärt. Auch macht es, anders als eine frühere Entscheidung des Landgerichts Tübingen, seine Entscheidung nicht davon abhängig, ob daneben ein Kontoführungsentgelt erhoben wird. Das Landgericht Berlin argumentiert zu Girokonten, Zahlungsdienste könnten ohne die Verwahrung von Einlagen gar nicht erbracht werden. Bei Tagesgeldkonten begründe das Gericht seine Entscheidung im Kern damit, dass die Bank als Darlehensnehmer fungiere und damit zur Zinszahlung verpflichtet sei. Der Zins könne somit nicht ins Minus rutschen.

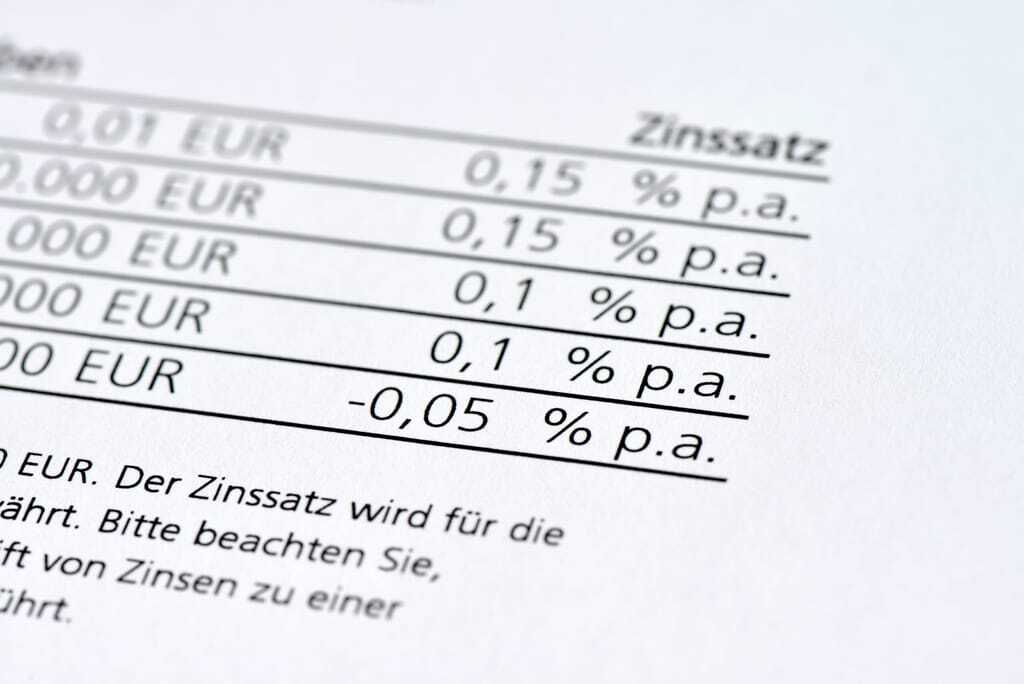

Nach Auffassung des VZBV sind Verwahrentgelte auf Giro- und Tagesgeldkonten nicht zulässig, zumal die Einlagen gar nicht wirklich verwahrt werden. Denn im Gegensatz beispielsweise zum Schließfach bekommen Banken das Kapitalnutzungsrecht übertragen und sind praktisch in der Lage, das Geld der Kunden etwa als Darlehen weiterzugeben und damit Gewinne zu erzielen.

Banken-Experte Hans-Peter Burghof kritisierte die Entscheidung des Gerichts. "Wenn das flächendeckend so entschieden wird, destabilisieren wir unsere Banken und hebeln die Marktwirtschaft aus“, sagte Burghof gegenüber dem Wirtschaftsmagazin Capital. Der Experte für Finanzdienstleistungen verwies auf die Negativzinsen, die Kreditinstitute für Einlagen bei der Europäischen Zentralbank zahlen müssten. Dürften Banken keine Negativzinsen mehr weitergeben, könne die klassische Bankeinlage als Produkt nicht bestehen, so Burghof zu Capital. Geschäftsbanken, die Geld bei der Europäischen Zentralbank parken, müssen dafür seit Juni 2014 Zinsen zahlen. Aktuell liegt dieser Einlagenzins bei minus 0,5 Prozent. Etliche Geldhäuser geben die Kosten für die Negativzinsen an ihre Kunden weiter. Seit einiger Zeit gewährt die Notenbank Freibeträge für bestimmte Summen, um die Institute zu entlasten. dpa/fm