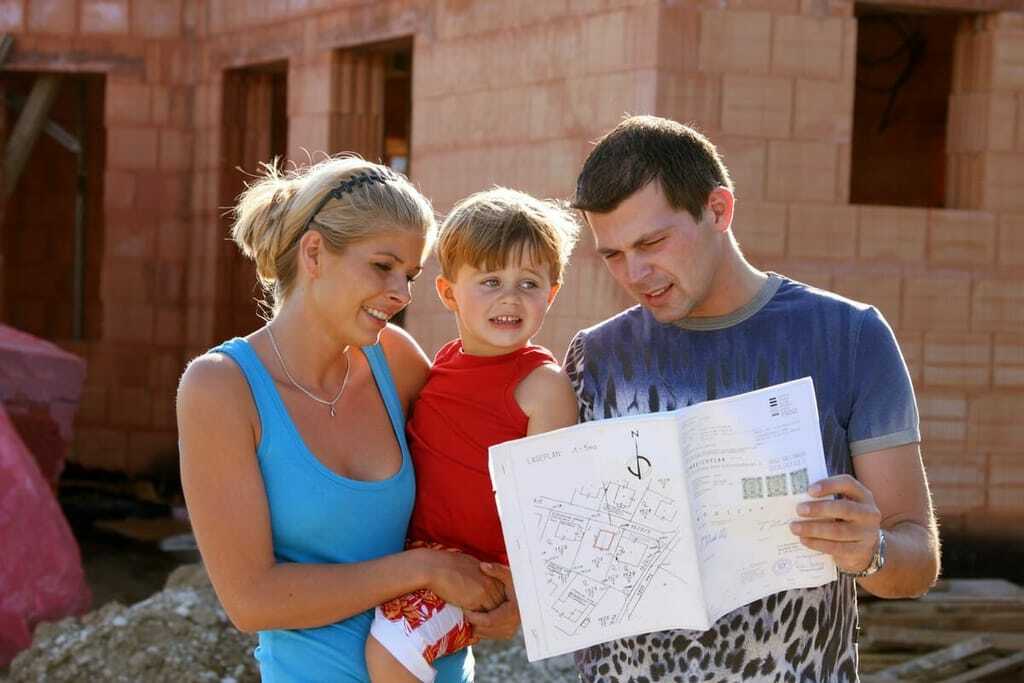

Das Baugewerbe freut sich, dass die Bundesregierung die Vorgaben für die Vergabe von Immobilienkrediten lockert. Die Banken sollen nicht länger den Worst Case als Basis dafür nehmen, wer überhaupt als kreditwürdig gilt. Vor allem ältere Bauherrn und junge Familien sollen profitieren.

Noch nicht einmal zwei Jahre ist die EU-Wohnimmobilienkreditrichtlinie in Deutschland in Kraft. Dennoch gab es nun bereits die erste Überarbeitung. Zum 1. Mai 2018 hat die Bundesregierung die einst absichtlich sehr strengen Vorgaben für die Vergabe von Immobilienkrediten wieder gelockert.

Genau dies begrüßt der Zentralverband des Deutschen Baugewerbes (ZDB) – immerhin gibt es derzeit einige Gründe, die dazu führen, dass Bauen in Deutschland und auch der Kauf von bestehenden Immobilien immer teurer wird und daher langfristig zur Zurückhaltung bei den privaten Bauherrn könnte. Die neuen "Leitlinien der Kreditwürdigkeitsprüfung bei Immobiliendarlehen", also den deutschen Zusatzvorgaben zur EU-Wohnimmobilienkreditrichtlinie, beseitigen laut ZDB teilt die Gefahr, dass junge Familien und ältere Bauherren keine Chance mehr auf einen Immobilienkredit haben. Diese Schlussfolgerung hatte die ursprüngliche Umsetzung, die im März 2016 in Kraft getreten war, mit sich gebracht.

Vorgaben für Verbraucherkredite wieder gelockert

Denn die EU-Wohnimmobilienkreditrichtlinie hat das Ziel die einst sehr lockere Handhabung von Verbraucherkrediten sowohl in Bezug auf die Banken und deren verpflichtende Prüfungen und Haftungsrichtlinien als auch was die Kreditnehmer betrifft bzw. welche Sicherheiten sie vorweisen müssen, unter eine strengere Kontrolle zu stellen.

Das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie regelt daher einerseits, dass Banken oder Kreditvermittler für eine Falschberatung haftbar gemacht werden können. Dies kann dann der Fall sein, wenn die Banken die Kreditwürdigkeit der Kreditnehmer nicht ausreichend prüfen oder Kredite anbieten, die sich die Immobilienkäufer gar nicht leisten können. Kommt es deshalb dazu, dass der Kredit nicht bedient werden kann, muss die Bank einen Schadensersatz bezahlen.

Andererseits gelten seit März 2016 in Deutschland auch einige Verschärfungen für die Bedingungen der Kreditvergabe und die Banken müssen die Einnahmen und Ausgaben der Kreditnehmer viel ausgiebiger prüfen. Dabei sollten ursprünglich auch Faktoren eine Rolle spielen wie das Alter der Kreditnehmer, die weitere Lebensplanung und auch die voraussichtliche Preisentwicklung der Immobilie. Für jeden eher unsicheren Faktor können die Banken dann Risikoaufschläge oder mehr Eigenkapital von den Kreditnehmern fordern.

Pläne für Familie und Beruf: Einzelfall wird wieder berücksichtigt

Vor allem die Frage nach dem Alter und der beruflichen Entwicklung kann jedoch ganz unterschiedlich gewertet werden und führte in den letzten Monaten zu Kritik an der Wohnimmobilienkreditrichtlinie. Letztendlich wurde sie nun überarbeitet, denn vor allem für junge Familien und ältere Menschen stellt die ursprüngliche Fassung eine Benachteiligung dar.

So konnten die Banken vor dem 1. Mai 2018 die Pläne, die Kreditnehmer bezogen auf eine Familiengründung haben und ob eventuell eines oder beide Einkommen der Eltern für eine bestimmte Zeit ausfallen mit in die Kreditberechnung. Ein höheres Risiko für einen Kreditausfall stellten demnach ältere Antragsteller bzw. Rentner dar, da sie theoretisch im hohen Alter nicht mehr in der Lage sein können, die Schulden zu tilgen. An diesen Stellen gilt nun jedoch, dass die Banken Angaben zur Familiensituation und zum Alter nicht pauschal bewerten müssen, sondern jeden Einzelfall individuell entscheiden dürfen.

Der Wert der Immobilie zählt wieder

Es sei nicht immer nur vom Worst Case auszugehen, teilt der ZDB mit. Positive Entwicklungen in der weiteren Lebensplanung, z.B. dass beide Partner nach der Elternzeit wieder arbeiten wollen, dürften ab jetzt wieder berücksichtigt werden. "Dies wird jungen Familien, die Kredite für Bau oder Erwerb eines Eigenheims beantragen, enorm helfen, auch älteren Bauherren, die ihr Eigenheim altersgerecht umbauen oder eine kleine Eigentumswohnung kaufen wollen", so das Baugewerbe.

Und noch eine Änderung lässt eine leichtere Kreditvergabe erwarten. Denn im Zuge der Umsetzung der Wohnimmobilienkreditrichtlinie durfte für die Immobilienfinanzierung eigentlich nicht mehr allein das Haus als Sicherheit dienen. Auch an dieser Stelle wurde insofern nachgebessert, als dass der Wert der Immobilie als Sicherheit bei der Kreditwürdigkeitsprüfung zumindest wieder berücksichtigt werden darf. jtw