Vermögen zu übertragen könnte in naher Zukunft kostspieliger werden, deswegen kann es sich lohnen, spätere Erben schon heute zu beschenken. Je mehr zu geben ist, desto früher sollte man sich darüber Gedanken machen, denn Abwarten kann angesichts der politischen Stimmung teuer werden.

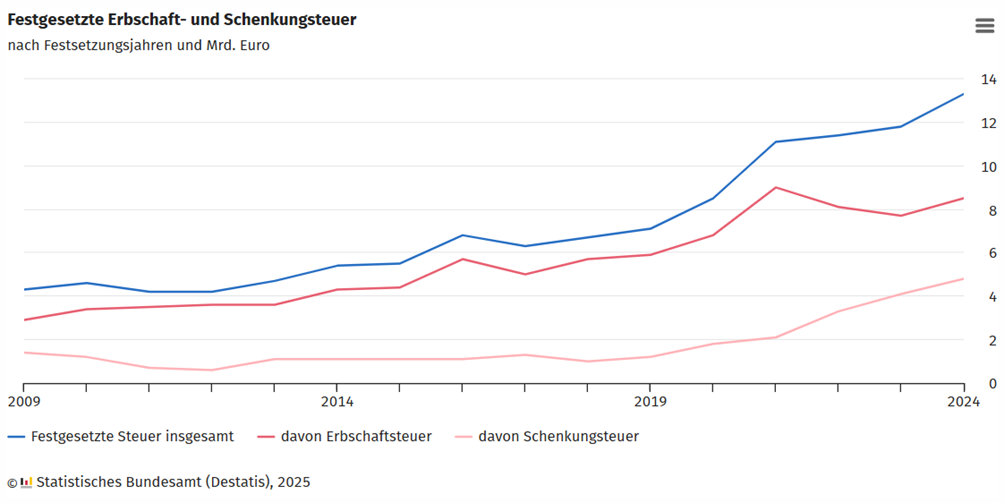

Noch sind es nur Gedankenspiele, aber immer lauter wird über Änderungen bei der Besteuerung von Erbschaften nachgedacht. Angesichts wachsender Herausforderungen bei der Finanzierung staatlicher Megaprojekte sind diese aber nicht mehr nur aus dem erwartbaren Spektrum zu hören. Reformbedarf sehen etwa auch Monika Schnitzer, Vorsitzende der Wirtschaftsweisen, oder der Unionsfraktionsvorsitzende Jens Spahn. Zwar sind die Einnahmen aus dieser Steuer trotz der Steigerungen der letzten Jahre (s. Grafik) im Vergleich zu anderen Steuerarten gering. Doch die politische Debatte um die Reform der Erbschaftsteuer ist in vollem Gange.

"Das ist Thema in fast jedem Kundengespräch und beschäftigt uns massiver denn je", sagt Wolfgang Köbler von der KSW Vermögensverwaltung AG in Nürnberg. "Die Frage, ob sich das Erbschaftsteuergesetz in nächster Zeit ändern wird oder gar muss, wird nicht zuletzt in Karlsruhe entschieden", ergänzt Dr. Rafael Hörmann. Er ist Fachanwalt für Steuerrecht sowie Gründungspartner der Kanzlei CHP Rechtsanwalt & Steuerberater Partnerschaftsgesellschaft mbB aus München.

Entscheidet das Bundesverfassungsgericht, dass reformiert werden muss, könnte so ein Urteil den Handlungsdruck erhöhen, die Anpassung der Erbschaftsteuer insgesamt anzupacken. "Wo wir in zehn Jahren stehen, kann man aber überhaupt nicht sagen", sagt Rechtsanwalt Dr. Hörmann. "Daher empfehle ich eher, die aktuelle Rechtslage für lebzeitige Übertragungen zu nutzen." Denn es werde wohl kaum günstiger, Vermögen in die nächste Generation zu übergeben.

Das Motto: Freibeträge jetzt nutzen

Denn noch gelten gerade für enge Familienmitglieder relativ hohe Freibeträge für Schenkungen. So können zum Beispiel pro Kind bis zu 400.000 Euro von jedem Elternteil übertragen werden, ohne dass eine Meldung an das Finanzamt zu Steuerzahlungen führt. Selbst wenn bereits solche Summen durch ein Haus oder Ähnliches auf die Kinder übertragen wurden, kann dieser Freibetrag eventuell erneut genutzt werden. Denn nach aktuellem Recht lebt er nach zehn Jahren neu auf. "Die effektive Ausnutzung der Freibeträge ist noch wichtiger geworden", erklärt Wolfgang Köbler von der KSW Vermögensverwaltung AG in Nürnberg.

Was dagegen praktisch nicht genutzt werde, sei die Möglichkeit, die heute geltenden Steuern in Kauf zu nehmen und über die Freibetragsgrenzen hinaus zu handeln. Gerade bei größeren Vermögen werden dann andere Optionen genutzt, zum Beispiel Familiengesellschaften gegründet oder Stiftungen ins Leben gerufen.

Verschenkt, aber doch nicht völlig weg

So etwas macht in aller Regel für den Normalbürger mit Eigenheim und lebenslang aufgebautem, überschaubarem Sparvermögen keinen Sinn. Hier kommen eher Nießbrauchmodelle zum Einsatz. Das kann das klassische Überschreiben des Eigenheims an die Kinder sein, bei dem sich die Schenkenden das Wohn- und Nutzungsrecht vorbehalten. Aber auch andere Vermögenswerte können so übertragen werden, und der Nießbrauchsvorbehalt kann helfen, die Freibeträge deutlich effektiver nutzen zu können.

Angesichts der Inflationserfahrung der letzten Jahre hat das noch einen zusätzlichen Vorteil: Die Erträge des übertragenen Vermögens können weiter für einen angenehmen Lebensabend eingesetzt werden. Denn wer will schon komplett alles hergeben und ohne Reserven im Alter sein, nur um den Erben nach dem eigenen Tod Steuern zu sparen? Diese Art der Weitergabe hat zudem einen Vorteil, gerade bei eher jungen Begünstigten: Das Vermögen kann ohne Zustimmung nicht einfach so ausgegeben oder in riskante Spekulationen gesteckt werden. Das kann zum Beispiel auch über Erbverträge oder eine Übertragung im Rahmen von Versicherungslösungen erreicht werden.

Allen Optionen ist aber eines gemeinsam: Je früher über so etwas nachgedacht wird, desto mehr Möglichkeiten bleiben, die heute wahrscheinlich noch relativ günstigen Regelungen für Schenkungen und Erbschaften zu nutzen.

Kurz erklärt: Das Nießbrauchprinzip

Die Idee ist genial: Heute schon etwas übertragen, Steuerfreibeträge nutzen, aber die Früchte weiter nutzen und dadurch auch noch den Wert der Schenkung reduzieren. Also im Prinzip ist das so, als würde dem Schenkenden ein Apfelbaum gehören. Der wird schon zu Lebzeiten zum Beispiel an ein Kind übertragen, aber es wird sich das Recht vorbehalten, die Äpfel zu ernten, um sie selbst zu essen oder zu verkaufen. Was nach einem schlechten Geschäft für den Beschenkten klingt, kann sich unter dem Strich aus der Steuerperspektive bei Vermögenswerten besonders vorteilhaft auswirken. Denn wenn zum Beispiel das Elternhaus mit einem Nießbrauchvorbehalt übertragen wird, reduziert ein lebenslanges, im Grundbuch eingetragenes Nutzungsrecht der Eltern den Wert der Immobilie. Wie stark, das hängt von vielen Faktoren und nicht zuletzt von der statistischen Restlebenserwartung der Schenkenden ab.

Aber dass sich mit Nießbrauchmodellen die Freibetragsgrenzen sehr effektiv erweitern lassen, zeigt ein Blick auf den kostenlosen Online-Rechner für die Übertragung von Depots auf der Internetseite www.v-check.de/vererben/niessbrauch-mit-wertpapieren. Denn auch andere Vermögenswerte wie etwa Aktien, Anleihen und Co. können mit Nießbrauchvorbehalt an die nächste Generation oder andere Personen übertragen werden, während der Schenkende weiter Erträge wie Dividenden oder Zinsen für einen angenehmen Lebensabend nutzen kann. Ein 63-jähriger Mann könnte so bei einem angenommenen jährlichen Ertrag von 5 Prozent an seine Tochter fast eine Million Euro übertragen, ohne dass viele deutsche Finanzämter dafür Schenkungsteuer verlangen würden, obwohl der eigentliche Freibetrag nur bei 400.000 Euro liegt. Zusätzlich kann die schenkende Generation so ein Stück weit die Kontrolle über die Verwaltung des Wertpapierdepots behalten und ein Verjuxen des Vermögens durch einen unerfahrenen Beschenkten verhindern. Bei der wasserdichten Ausgestaltung solcher Modelle ist jedoch die Hilfe von Steuer-, Rechts- und Vermögensexperten dringend angeraten.