Ob jemand ein Haus oder eine Wohnung kaufen kann, ist heutzutage wieder eine Frage hoher Einkommen und vererbten Vermögens.

Ob Häuser und Wohnungen zu teuer sind, lässt sich pauschal so nicht beantworten. Dass die Finanzierung nicht einfacher geworden ist, legen zwei Studien nahe. Zumal die Wohneigentumsquote in Deutschland mit rund 44 Prozent deutlich unter dem europäischen Durchschnitt mit 70 Prozent liegt. Und der Trend ist nach Erkenntnissen des Kiel Instituts für Weltwirtschaft (IfW Kiel) abnehmend.

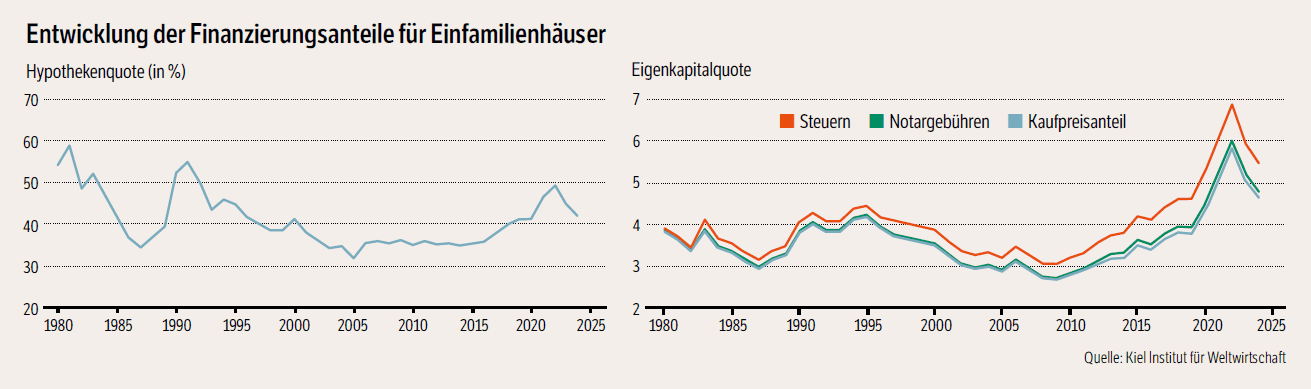

Entscheidend sind Hypotheken- und Eigenkapitalquote

Eine Studie des IfW Kiel kommt zu dem Ergebnis, dass die Erschwinglichkeit im Wesentlichen von zwei Faktoren abhängt: ausreichend Eigenkapital sowie Zins- und Tilgungskosten. Die Autoren haben sich für ihre Studie die Hypothekenquote, also den Anteil der jährlichen Zins- und Tilgungskosten des Hypothekendarlehens am jährlich verfügbaren Haushaltseinkommen angeschaut. Gleiches gilt für die Eigenkapitalquote, die das Verhältnis des beim Kauf fälligen Eigenkapitals zum Haushaltseinkommen bemisst.

Das Ergebnis: Die Generation der Babyboomer musste zwischen 1980 und 1990 rund 20 Prozent ihres Einkommens für Hypothekenzahlungen bei Eigentumswohnungen und rund 46 Prozent bei Einfamilienhäusern aufwenden. Die Generation der Millennials, die 2025 und 2024 gekauft haben, zahlt 25 beziehungsweise 42 Prozent. Das Niveau ist also ähnlich hoch.

Deutlich mehr Eigenkapital nötig

Beim Eigenkapital sieht es dagegen anders aus. Babyboomer mussten in den 1980er-Jahren rund das 1,7-Fache ihres Jahreseinkommens als Eigenkapital für eine Wohnung und rund das 3,6-Fache für ein Einfamilienhaus aufbringen. Millennials benötigen schon drei beziehungsweise fünf Jahreseinkommen. Der hohe Eigenkapitalbedarf sei somit die zentrale Hürde für Eigentumserwerb.

Steigende Immobilienpreise sorgen wiederum für höhere Nebenkosten und verschärfen die Lage. Legt man die Sparquote als Maßstab für den Immobilienerwerb zugrunde, mussten Babyboomer bei einer Quote von 20 Prozent rund 6,8 Jahre für das nötige Eigenkapital sparen, Millennials rund 13,9 Jahre.

Chance auf Wohneigentum insgesamt niedriger

Laut IfW Kiel haben deswegen Schenkungen und Erbschaften etwa bei Immobilien von 15 auf rund 25 Prozent zugenommen. Der Zugang zu Wohneigentum verschiebe sich daher von einer einkommens- zu einer vermögensbasierten Grenze. Konkret: Wenn Eltern ein Haus oder Vermögen haben, steigen die Chancen auf deren Besitz auch für die Kinder.

Das Deutsche Institut für Wirtschaftsforschung (DIW) in Berlin hat Ähnliches festgestellt. Deren Studie sagt, dass sich die Chancen auf Wohneigentum insgesamt verringert hätten. Der Anteil von Kindern, deren Eltern Eigentümer waren, sie selbst jedoch zur Miete wohnen, ist von 14 auf 37 Prozent gestiegen. Umgekehrt fiel der Anteil von Kindern mit Wohneigentum, deren Eltern ebenfalls Eigentum besaßen, von 33 auf 20 Prozent. Das DIW empfiehlt deshalb einen Abbau von Eigenkapitalhindernissen. fm