Immobilien, Aktien und Co. an die nächste Generation weitergeben, ohne den Fiskus über die Maßen zu beteiligen? Das geht selbst im großen Stil. Diese Vorkehrungen sind dafür nötig.

Zahlen nur Dumme in Deutschland Erbschaftssteuer? "Personen, die in ihrem Leben Vermögen aufgebaut und erhalten haben, sind wichtige Stützen unserer Gesellschaft und damit ganz sicher keine Dummen", sagt Michael Thaler, Vorstand beim Starnberger Vermögensverwalter Top Vermögen AG. Allerdings lässt sich – völlig legal – mit etwas Voraussicht durchaus ein liquiditätsschonender Vermögensübertrag in die nächste Generation gestalten. Deswegen warten schlaue Bürgerinnen und Bürger nicht zu lange, um sich mit dem Thema Vererben und Verschenken auseinanderzusetzen.

Freibeträge nutzen

Der einfachste Weg, Erbschaftssteuern zu vermeiden, ist es, Vermögen schon zu Lebzeiten an die Familie zu verschenken. Gerade im engsten Verwandtschaftskreis gelten hier – Stand heute – Freibeträge in respektabler Höhe (siehe Tabelle unten). So kann etwa jedes Kind 400.000 Euro pro Elternteil übertragen bekommen, ohne einen Cent Erbschaftsteuern dafür zahlen zu müssen. Außerdem erneuern sich diese Freibeträge dafür alle zehn Jahre. Wer also früh mit dem Schenken anfängt, kann diese Möglichkeit auch mehrfach nutzen und Vermögen in Millionenhöhe steuerfrei an die nächste Generation weitergeben.

"Einerseits macht es steuerlich Sinn, sich möglichst frühzeitig mit dem Vermögensübertrag in die nächste Generation zu beschäftigen", sagt Top Vermögen-Fachmann Michael Thaler, "allerdings verändern sich Lebenskonzepte, so dass vielen Menschen erst später klar wird, wie sie den Vermögensübertrag gestalten wollen." Ganz besonders gilt das für Werte, die erhalten werden sollen, wie etwa eine liebgewonnene Familienimmobilie oder ein lebenslang aufgebautes Unternehmen. Aber auch die Freibetragsgrenzen lassen sich durch vorausschauendes Handeln noch effektiver nutzen oder werden gleich gar nicht gebraucht.

Freibeträge bei Erbschafts- und Schenkungssteuer

| Verwandtschaftsgrad | Steuerklasse | Freibetrag |

| Ehegatten, Lebenspartner | I | 500.000 Euro |

| Kinder, Enkelkinder (wenn deren Eltern verstorben sind), Stiefkinder, Adoptivkinder | I | 400.000 Euro |

| Enkelkinder | I | 200.000 Euro |

| Eltern, Großeltern, Nichten/ Neffen, Geschwister | II | 20.000 Euro |

| Nicht verwandte Erben/Beschenkte | III | 20.000 Euro |

Übersicht Steuerklassen Erbschafts- und Schenkungssteuer

| Höhe des Erbes in Euro | Steuersatz Steuerklasse I | Steuersatz Steuerklasse II | Steuersatz Steuerklasse III |

| Bis zu 75.000 | 7 | 15 | 30 |

| Bis zu 300.000 | 11 | 20 | 30 |

| Bis zu 600.000 | 15 | 25 | 30 |

| Bis zu 6 Millionen | 19 | 30 | 30 |

| Bis zu 13 Millionen | 23 | 35 | 50 |

| Bis zu 26 Millionen | 27 | 40 | 50 |

| Mehr als 26 Millionen | 30 | 43 | 50 |

Vermögen schützen

Wer sich gut informiert, kann zum Beispiel innerhalb einer Ehe auch größere Werte wie ein Familienheim steuerfrei übertragen, zurückkaufen und wieder übertragen. Allerdings kommt es bei solchen Vermögensschaukeln und Kettenschenkungen auf die Details an. Auch der gerade bei Immobilien recht bekannte Nießbrauchvorbehalt kann eine sehr interessante Option sein, um nicht nur den Schenkungswert von Betongold signifikant sinken zu lassen (siehe Rechenbeispiel).

Auf eigene Faust sollten Vermögende solche Konstruktionen aber lieber nicht gestalten. Oft steht zudem nicht nur der steuergünstige Vermögensübergang, sondern auch der Zusammenhalt von aufgebauten Werten für Erblasser im Vordergrund. "Mit den richtigen Vorkehrungen kann die Intensität des Zusammenhalts des Nachlasses gesteigert werden", erklärt Matthias Weidmann, Rechtsanwalt und Steuerberater aus München. Die Möglichkeiten reichen von Regelungen über einen Erbvertrag, über die Einsetzung eines Testamentsvollstreckers bis zur Gründung von Gesellschaften oder Stiftungen. "Welches Modell zu der individuellen Situation eines künftigen Erblassers und seiner Familie passt, muss im Einzelfall genau abgewogen und eventuell auch im Laufe eines Lebens angepasst werden", sagt der Nachfolgeexperte Matthias Weidmann.

Testament-Trends

Lange galt zum Beispiel das sogenannte "Berliner Testament", bei dem der überlebende Ehepartner zum Alleinerben eingesetzt wurde, als beliebte Standardlösung. Eine aktuelle Allensbachumfrage zeigt aber, dass diese Variante weniger genutzt wird: Von 2018 auf 2024 sank der Anteil der Berliner Testamente von 59 auf 42 Prozent. Kein Wunder, denn das "Berliner Testament" hat auch handfeste Nachteile, gerade bei größeren Vermögen oder Unternehmen. Erbt zunächst nur der überlebende Ehepartner, gilt zum Beispiel auch nur sein Freibetrag in Höhe von 500.000 Euro, die Freibeträge von Kindern bleiben ungenutzt. Und soll durch diese Regelung die Zersplitterung des Vermögens verhindert werden, muss unbedingt das Gesellschaftsrecht auf die Erbregelung abgestimmt werden, sonst kann im schlimmsten Fall das Gegenteil bewirkt werden.

Gerade zur Erhaltung eines unternehmerischen Lebenswerks gibt es zudem eventuell noch bessere Konstruktionen. "Wir setzen zum Beispiel Familiengesellschaften oder Stiftungen ein, wenn Vermögenskonstellationen oder Unternehmensstrukturen für zukünftige Generationen erhalten werden sollen", sagt Rechtsanwalt und Steuerberater Matthias Weidmann. Am Ende steht meist eine maßgeschneiderte Konstruktion. Lösungen von der Stange, die für jeden perfekt sitzen, gibt es praktisch nicht. Nur ein Tipp passt eigentlich fast immer: Warten Sie mit der Regelung Ihres letzten Willens nicht zu lange.

Studie mit aktuellen Zahlen

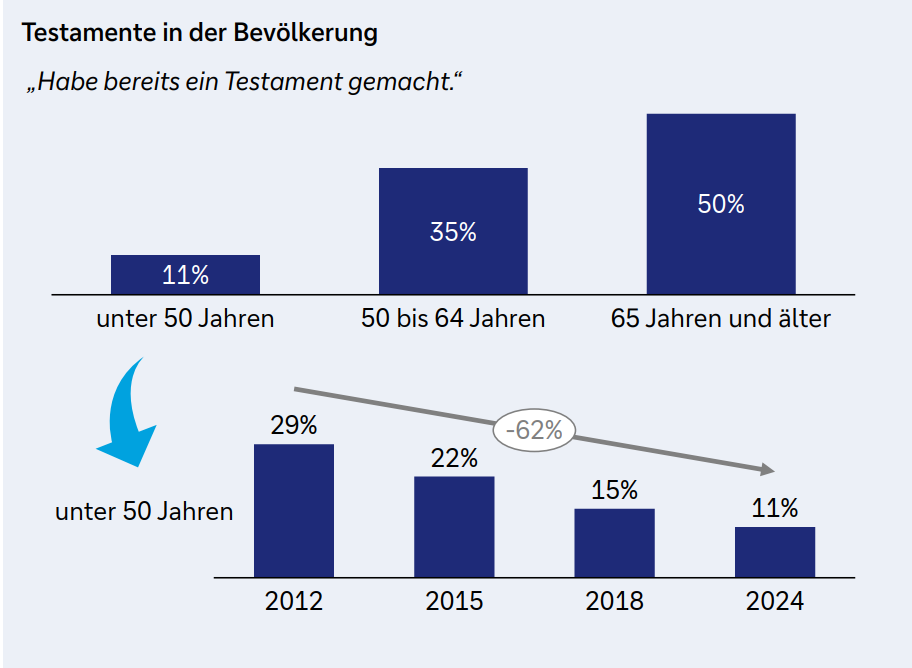

Die Quote der Menschen, die vor der Lebensmitte ein Testament machen, sinkt in Deutschland seit Jahren. Waren es 2012 noch 29 Prozent der unter 50-Jährigen, die ihre Vermögensnachfolge geregelt hatten, sind es heute nur noch elf Prozent. Ab 65 Jahren sieht dieses Bild dann ganz anders aus: Hier hat jeder zweite bereits ein Testament gemacht.

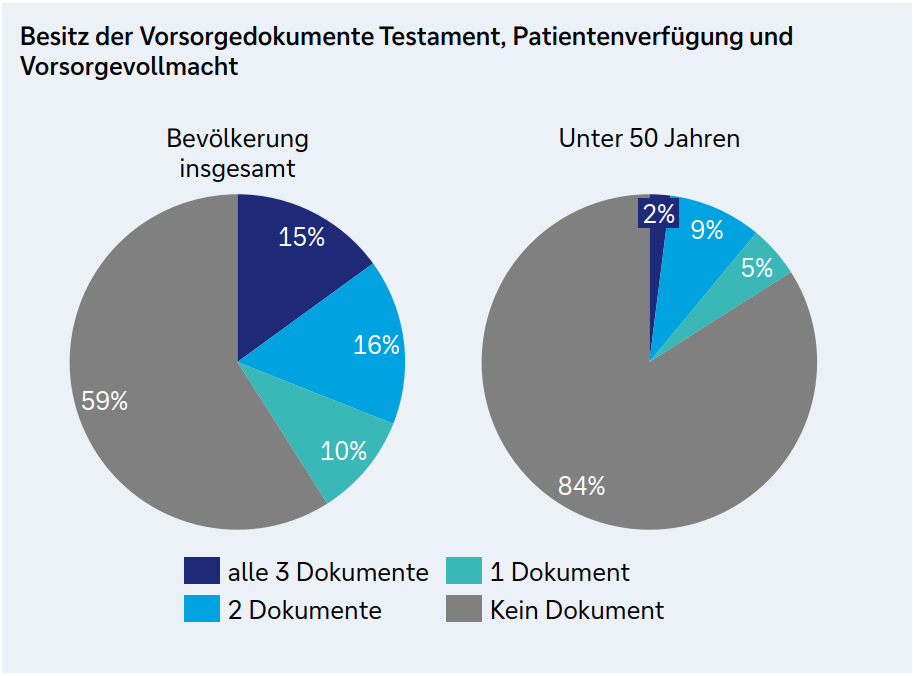

Obwohl Experten immer wieder klar machen, dass auch jüngere gut beraten sind, sich auf das eigene Ende vorzubereiten, haben nur 16 Prozent der unter 50-Jährigen überhaupt Regelungen getroffen. Umfassend vorbereitet, mit Testament, Patientenverfügung und Vorsorgevollmacht sind in dieser Altersgruppe sogar nur zwei Prozent. Mit steigendem Alter wächst das Bewusstsein für die Notwendigkeit solcher Vorkehrungen, aber auch in der Gesamtbevölkerung haben deutlich mehr als die Hälfte gar keine entsprechenden Dokumente.

Rechenbeispiel zum Nießbrauchvorteil

Wie kann ein 65-jähriger Vater seiner Tochter eine vermietete Gewerbeimmobilie im Wert von 1,5 Millionen Euro übertragen, ohne dass sie hohe Abgaben zahlen muss? Ganz einfach, indem er sich bei der Schenkung den Nießbrauch der Einnahmen vorbehält. Der Kapitalwert dieser künftigen Nutzung etwa der Mieten kann schon im Moment der Schenkung abgezogen werden und summiert sich, abhängig von der statistischen Lebenserwartung des Schenkenden, in diesem Fall auf 925.806 Euro. Kann der volle Freibetrag der Tochter von 400.000 Euro genutzt werden, sind dann nur noch 174.194 Euro der 1,5 Millionen Euro schenkungssteuerpflichtig. Die Steuerbelastung ist mit unter 20.000 Euro überschaubar. Gut zu wissen: Das funktioniert nicht nur mit Immobilien, sondern zum Beispiel auch grundsätzlich ähnlich mit einem Dividendenaktiendepot, bei dem sich der Schenkende die Nutzung künftiger Ausschüttungen vorbehält.

Schenkungssteuer Vorbehaltsnießbrauch

| Steuerwert der Schenkung | 1.500.000 Euro | |

| Kapitalwert Nießbrauch | ./. | 925.806 Euro |

| Einzubeziehende Vorschenkungen | + | 0 Euro |

| Gesamtzuwendungen | = | 574.194 Euro |

| Freibetrag (Kind) | ./. | 400.000 Euro |

| Steuerpflichtige Schenkung | = | 174.194 Euro |

| Steuersatz (Steuerklasse I) | * | 11 Prozent |

| Steuerbelastung | = | 19.161 Euro |