Mehr als 560 Banken und Sparkassen verlangen laut einer aktuellen Auswertung bereits Negativzinsen. Im Firmenkundengeschäft sind es sogar noch mehr. Finanzexperten machen aber Hoffnung, dass Strafzinsen bald der Vergangenheit angehören könnten. Vorausgesetzt, die Zinswende kommt.

Wer hohe Summen auf der Bank lagert, muss inzwischen oft dafür bezahlen. Eine aktuelle Auswertung des Verbraucherportals biallo.de zeigt: Von 1.300 untersuchten Geldhäusern erheben 561 Banken und Sparkassen Negativzinsen von Privatkunden. Im Firmenkundengeschäft sind es sogar 581 Institute (Stand: 16. Februar 2022).

Zudem zeigt die Auswertung, dass auch Freibeträge, die von den Strafzinsen ausgenommen sind, deutlich sinken. Bei knapp einem Drittel der Banken liege der Freibetrag auf dem Girokonto nur noch bei 25.000 Euro oder weniger, heißt es.

Ist die Erhebung von Negativzinsen unzulässig?

Seit Juni 2014 müssen Geschäftsbanken im Euroraum Zinsen zahlen, wenn sie Gelder bei der Europäischen Zentralbank (EZB) parken. Aktuell liegt dieser Einlagenzins – im Fachjargon Einlagefazilität genannt – bei minus 0,5 Prozent. Die Kosten dafür geben etliche Geldhäuser an ihre Kundinnen und Kunden weiter.

Das Landgericht Berlin hat Negativzinsen zwar für unzulässig erklärt (Urteil vom 28. Oktober 2021; Az. 16 O 43/21). Doch die Deutsche Kreditwirtschaft wertete das Urteil als Einzelentscheidung, das deutlich abweiche von einem Urteil des Landgerichts Leipzig. Dieses hatte zugunsten einer Sparkasse entschieden, die Negativzinsen auf Girokonten für Neukunden erhoben hatte (Urteil vom 8. Juli 2021; Az. 5 O 640/20).

Bleiben Negativzinsen auf Dauer?

Finanzexperten geben jedoch Hoffnung, dass "Strafzinsen" bald der Vergangenheit angehören können. Kunden dürfen angesichts der erwarteten Zinswende in Europa auf Gebührensenkungen hoffen: "Sobald die Europäische Zentralbank sich von ihrer Minuszinspolitik verabschiedet, werden wir keine Verwahrentgelte für Privatkunden mehr erheben", kündigte der Vorstandschef der ING Deutschland, Nick Jue, im "Handelsblatt" (18. Februar) an. "Das ist ein Versprechen."

Einen Tag zuvor hatte auch die Finanzvorständin der Commerzbank, Bettina Orlopp, Änderungen in Aussicht gestellt: "Wenn es jetzt auch im Euroraum zu Zinserhöhungen kommt, werden wir peu à peu das Guthabenentgelt anpassen." Zunächst müsse aber abgewartet werden, welchen Kurs die Europäische Zentralbank (EZB) einschlage.

Zinswende laut Experten wahrscheinlich

Viele Volkswirte rechnen angesichts der anhaltend hohen Inflation inzwischen mit einer Zinswende im Euroraum im laufenden Jahr. Jue geht davon aus, dass die EZB ihre Geldpolitik so straffen wird, dass die Minuszinsen für Banken im ersten Quartal 2023 der Vergangenheit angehören könnten. "Das wäre dann der Zeitpunkt, an dem wir die Verwahrentgelte für unsere Kunden streichen würden", sagte der ING-Deutschland-Chef. Die Direktbank verlangt derzeit ab 50.000 Guthaben je Konto ein sogenanntes Verwahrentgelt von ihren Kunden.

Der Genossenschaftsverband, der Volks- und Raiffeisenbanken in allen Bundesländern mit Ausnahme von Bayern und Baden-Württemberg vertritt, rechnet ebenfalls nicht damit, dass die Institute Verwahrentgelte auf Dauer beibehalten werden. "Keine Bank hat ein ureigenes Interesse an diesen Verwahrentgelten", sagte der stellvertretende Vorstandsvorsitzende des Verbandes, Siegfried Mehring, am 18. Februar in Neu-Isenburg. Er rechne damit, dass das zurückgedreht werde, wenn sich die Zinslandschaft verändert habe. "Vom Grundsatz her würde ich das erwarten", sagte Mehring. "Aber im Moment spekulieren wir noch über die Zinswende, noch haben wir das Negativzinsumfeld."

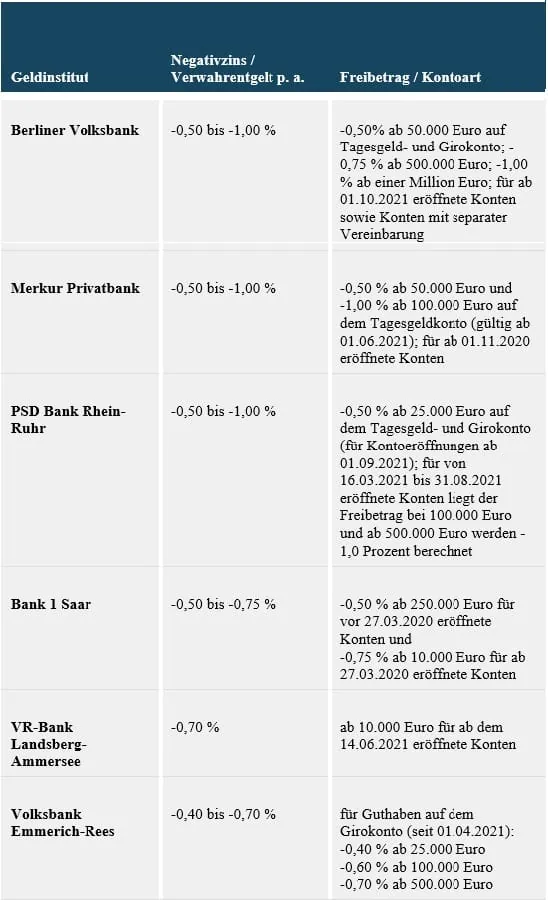

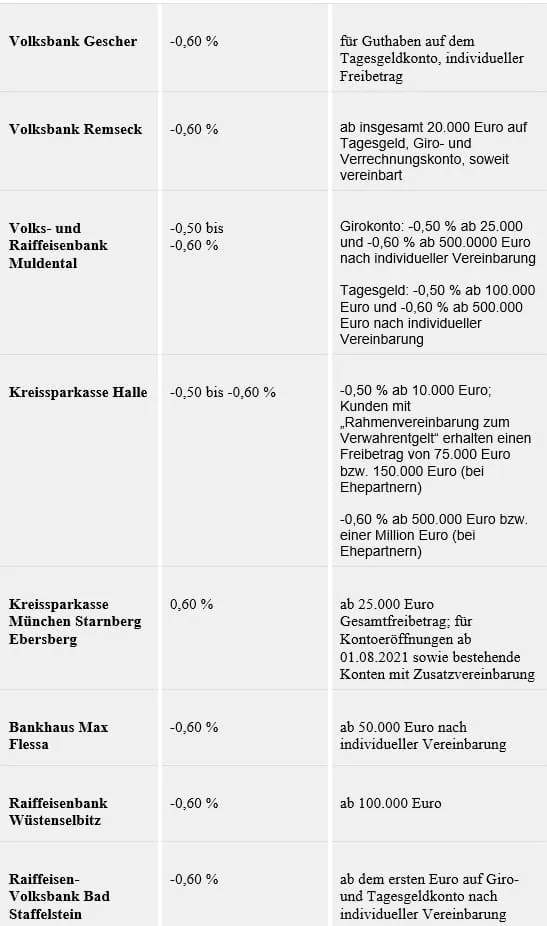

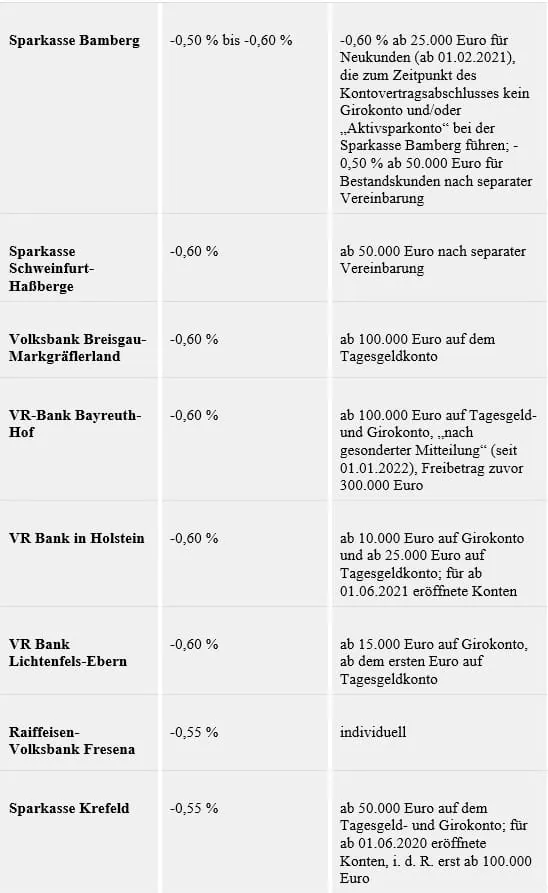

Welche Banken von Privatkunden aktuell die höchsten Verwahrentgelte verlangen, zeigt diese Übersicht:

Diese Banken erheben die höchsten Negativzinsen für Privatkunden:

Quelle: biallo.de (Stand 16. Februar 2022)

ew/dpa

3 Tipps: Wie Bankkunden Negativzinsen vermeiden

Banken können Verwahrentgelte nicht über die Anpassung der Allgemeinen Geschäftsbedingungen (AGB) einführen. Darauf macht die Verbraucherzentrale NRW aufmerksam. Dies sei nur über eine individuelle Vereinbarung möglich.

Wer zu einem persönlichen Gespräch von seiner Bank eingeladen wird, sollte entsprechende Unterlagen nicht voreilig unterschreiben, so der Rat. Besser: Sie in Ruhe zu Hause prüfen. Die Verbraucherschützer geben drei Tipps:

1. Verhandlungsspielraum erkennen und nutzen

Unter Umständen gibt es Verhandlungsspielraum, etwa über die Höhe des Schwellenwerts. Zur genauen Ausgestaltung der Vereinbarung könne etwa ein Anwalt Betroffene beraten.

Ebenso sei denkbar, dass Institute verhandlungsbereit sind, wenn hohe Beträge nur vorübergehend auf dem Konto liegen - etwa eine gerade ausgezahlte Lebensversicherung.

2. Geld anders anlegen

Dann wäre eine Lösung des Problems: das Geld in andere Anlageprodukte stecken. Dabei sollten Betroffene auf Risiken und versteckte Kosten achten, und nicht übereilt wechseln, nur um Negativzinsen zu vermeiden.

Wichtig sei eine unabhängige, gute Beratung. Denn eine schlechte Anlageberatung oder versteckte Kosten in neuen Produkten könnten unterm Strich teurer als ein Verwahrentgelt sein, so die Verbraucherschützer.

>>> Lesetipp: Wie Unternehmer aus Negativzinsen wieder Rendite machen

3. Bank wechseln oder Vermögen umschichten

Weitere Möglichkeiten: Die Bank komplett wechseln oder das eigene Vermögen auf unterschiedliche Institute verteilen. Auch hier sollten Verbraucher auf Mehrkosten achten – etwa mehrfache Kontoführungsgebühren. Und berücksichtigen, dass viele Banken bei Neukunden ebenfalls Negativzinsen verlangen. dpa