Ob es sinnvoll ist, die Kosten einer Bestattung durch eine Versicherung abzudecken, hängt von verschiedenen Prämissen ab. Zehn Fragen und Antworten zur Sterbegeldversicherung.

Es klingt einleuchtend: Stirbt jemand, brauchen die Angehörigen eigentlich erst einmal Zeit zu trauern und müssen doch sofort viel regeln – und vor allem bezahlen. Bestattung, Trauerfeier, Friedhofsgebühren – alles kostet Geld. Liegt es da nicht nahe, die Liebsten durch eine Sterbegeldversicherung zumindest finanziell abzusichern?

In vielen Fällen ja, sagt die Versicherungsbranche, die seit Jahren verstärkt für diese Police wirbt, zum Teil mit dem Hinweis auf ein Armenbegräbnis oder die zu große Belastung von Kindern und Enkelkindern. Nein, sagen dagegen die meisten Verbraucherschützer. Aus ihrer Sicht gibt es bessere Formen der Vorsorge, beispielsweise das Geld separat anzusparen oder einen sogenannten Bestattungsvorsorgevertrag direkt mit einem Beerdigungsunternehmen.

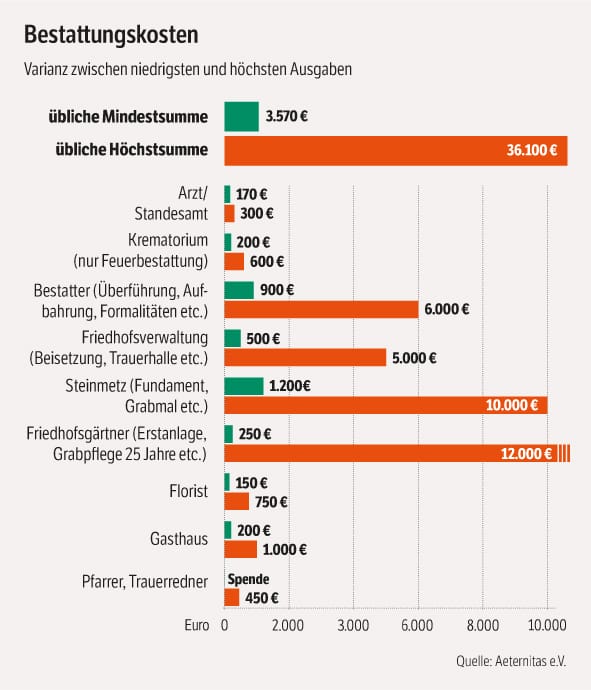

Einig sind sich beide Parteien allerdings darin, dass es durchaus sinnvoll ist, sich mit dem eigenen Tod und den verbundenen Kosten zu beschäftigen. Denn umsonst, wie ein deutsches Sprichwort gerne behauptet, ist er eben nicht. Auch wenn sechsstellige Summen, die die Angehörigen großer Stars für eine Bestattung ausgeben, doch wohl eher zu den Ausnahmen gehören. Aber je nachdem, ob es sich um eine einfache Urnenbestattung oder eine Erdbestattung mit kleiner Trauerfeier handelt, mit Beträgen zwischen 3.500 und 12.000 Euro müssen Angehörige heutzutage rechnen.

Grund genug für die Redaktion, sich einmal genauer mit allen Aspekten rund um die Sterbegeldversicherung und möglichen Alternativen auseinanderzusetzen. Zehn Fragen, zehn Antworten.

1. Was genau ist eine Sterbegeldversicherung?

Bei Sterbegeldversicherungen handelt es sich letztlich um eine spezielle Form der Kapitallebensversicherung. Einziger Unterschied: Die Laufzeit ist nicht begrenzt, sondern endet in der Regel erst mit dem Tod. Einige wenige Versicherer setzen allerdings auch Altersgrenzen, beispielsweise 100 Jahre. Eingezahlt wird normalerweise bis zum 65. oder bis zum 85. Lebensjahr, danach läuft sie beitragsfrei weiter.

2. Gibt es Voraussetzungen für den Abschluss?

Anders als bei Risikolebensversicherungen gibt es keine Gesundheitsprüfung, dafür aber eine meist dreijährige Sperrfrist. Stirbt der Versicherte in dieser Zeit, werden nur die eingezahlten Beiträge zurückerstattet. Abschließen kann jeder ab 18 Jahren und theoretisch bis ins hohe Alter. Jeder Anbieter setzt hier individuelle Altersgrenzen.

3. Was kostet eine Sterbegeldversicherung?

Die Höhe der Beiträge hängt vom Eintrittsalter ab. Aktuell kann ein 50-jähriger Mann für einen monatlichen Beitrag von zirka 30 Euro etwa 8.000 Euro absichern. Aber: Würde er dieselbe Summe monatlich zurücklegen/sparen, rechnet Sacha Straub, Referatsleiter bei der Verbraucherzentrale Bayern, vor, hätte er diesen Betrag mit 72 Jahren erreicht. Stirbt er früher, machen seine Erben also Plus, stirbt er später, macht die Versicherung das Plus. Ab dem Rentenalter werden die monatlichen Beiträge zudem so hoch, dass sich ein Abschluss nicht mehr lohnt.

4. Welcher Betrag wird ausgezahlt?

Bei Sterbegeldversicherungen sind die Versicherungssummen deutlich geringer als bei anderen Kapitalversicherungen. In der Regel liegt die Spannbreite zwischen 2.000 und 20.000 Euro. Wie bei anderen Kapitalversicherungen ist der Betrag allerdings nicht fix, sondern hängt von künftigen Überschussbeteiligungen ab.

5. An wen wird die Versicherungssumme ausgezahlt?

Im Vertrag kann ein Begünstigter genannt werden, muss aber nicht. In diesem Fall fließt das Geld an die Erben, die ja auch gesetzlich verpflichtet sind, die Kosten für die Beerdigung zu tragen.

6. Ist die Summe zweckgebunden?

Nein. Theoretisch können die Erben sie auch für andere Zwecke verwenden. Wer 100 Prozent sicher sein will, sollte daher besser einen Bestattungsvorsorgevertrag direkt mit einem Beerdigungsunternehmen abschließen. Dort kann er dann sogar detailliert den Ablauf der Beerdigung bestimmen. Doch Vorsicht: Nie Geld direkt an das Bestattungsinstitut zahlen, sondern auf ein Treuhandkonto. Oder alternativ ein Sparbuch mit Sperrvermerk einrichten, das auf den Namen des Bestattungshauses läuft.

7. Wäre es nicht besser, alternativ eine Risikolebensversicherung oder eine Kapitallebensversicherung mit Risikoschutz abzuschließen?

Ja und nein. Eine Risikolebensversicherung ist kostengünstiger, allerdings zahlt sie nur, wenn jemand vor dem 85. Lebensjahr stirbt. Außerdem hat sie ein anderes Ziel, wie Marco Ressel, Produktmanager beim Münchener Verein, erklärt: "Sie sichert die Hinterbliebenen umfänglich ab." Die Sterbegeldversicherung dagegen soll nur dafür sorgen, dass die Angehörigen nicht mit den eigenen Bestattungskosten belastet werden.

8. Was passiert, wenn mein Nachlass überschuldet ist. Ist das Geld dann weg?

Nein, in keinem Fall ganz. Sterbegeldversicherungen sind nur pfändbar, soweit sie die Versicherungssumme in Höhe von 3.579 Euro (ab Januar/22: 5.400,00 Euro). übersteigen. Dann kann der überschießende Teil gepfändet werden. Dies gilt auch im Insolvenzverfahren. Und sie wird im Übrigen auch dann an Bezugsberechtigte ausgezahlt, wenn diese das Erbe ansonsten ausschlagen.

9. Wie werden Sterbegeldversicherungen steuerlich behandelt?

Fortlaufende Beiträge zu einer Sterbegeldversicherung sind vom Beitragszahler nur absetzbar, wenn der Vertrag vor dem 31. Dezember 2004 geschlossen wurde. Bei Auszahlung sind privat abgeschlossene Sterbegeldversicherungen steuerfrei. Betrieblich abgeschlossene Policen dagegen müssen im Rahmen der sonstigen Einkünfte versteuert werden.

10. Wer braucht keine Sterbegeldversicherung?

Ist sichergestellt, dass die Beerdigungskosten aus dem Nachlass gezahlt werden können, ist eine Sterbegeldversicherung überflüssig.