Anzeige

Zurück zum Ratgeber: Grundfähigkeitsversicherung: Das sollten Handwerker wissen

Die Absicherung aller möglichen Risiken lassen sich die Bundesbürger so einiges kosten. Im Schnitt gibt ein Bürger in Deutschland für Versicherungen 2.400 Euro im Jahr aus. Allerdings wird das Geld nicht immer in die Absicherung existenzieller Risiken investiert. Dabei sind die Policen, die ein Haushalt unbedingt besitzen sollte, je nach Lebenssituation überschaubar.

So sollte jeder Haushalt eine Haftpflichtversicherung haben. Genauso wichtig ist eine Absicherung der eigenen Arbeitskraft. Doch während rund 83 Prozent der Deutschen haftpflichtversichert sind, besitzt gerade einmal jeder vierte eine Berufsunfähigkeitsversicherung. Dies geht aus einer Sonderauswertung des Gesamtverbands der Deutschen Versicherungswirtschaft der Einkommens- und Verbraucherstichprobe des Statistischen Bundesamts hervor. Oft unterschätzen Arbeitnehmer das Risiko, berufsunfähig zu werden. Dabei wird laut deutscher Aktuarvereinigung (DAV) jeder vierte Arbeitnehmer wegen einer Krankheit oder eines Unfalls seinen Job vor dem Renteneintrittsalter auf. Mit verheerenden finanziellen Folgen. Der geringe Anteil an Berufsunfähigkeitsversicherungen liegt allerdings auch daran, dass etwa insbesondere körperlich arbeitende Personen oft keine Versicherungs Police erhalten oder nur zu sehr hohen Beiträgen. "Gerade für körperlich Tätige war es bisher schwierig, eine bedarfsgerechte Absicherung zu einem bezahlbaren Preis abzuschließen", bestätigt Torsten Uhlig, Vertriebsvorstand der SIGNAL IDUNA Gruppe.

Grundfähigkeitsversicherung für Handwerker essenziell

Daher lohnt es sich insbesondere für körperlich arbeitende Handwerker, die eine Berufsunfähigkeitsversicherung häufig nur zu hohen Beiträgen erhalten, über den Abschluss einer Grundfähigkeitsversicherung nachzudenken. Diese zahlt, wenn die Betroffenen elementare geistige oder körperliche Fähigkeiten verlieren – also wenn der Versicherte beispielsweise nicht mehr heben und tragen, sich nicht mehr knien und erheben oder seine Hände nicht mehr gebrauchen kann. Häufig Gründe, warum etwa Fliesenleger oder Dachdecker ihren Beruf vor dem vom Gesetzgeber offiziell vorgesehenen Renteneintrittsalter aufgeben müssen. Schließlich ist im handwerklichen Bereich der Verlust einer Grundfähigkeit häufig damit gleichzusetzen, dass der Beruf nicht mehr ausgeübt werden kann. Daher ist eine Grundfähigkeitsversicherung für körperlich Arbeitende essenziell.

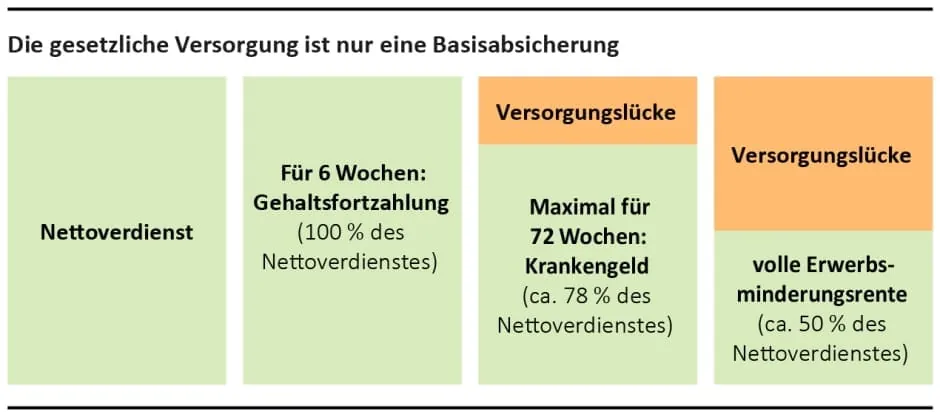

Fehlt eine private Absicherung der eigenen Arbeitskraft, droht im Ernstfall der soziale Abstieg. Der Gesetzgeber hat die Leistungen für alle nach dem 1. Januar 1961 Geborenen deutlich reduziert. Wie schnell Arbeitnehmer nach einem Unfall oder einer Krankheit in eine prekäre Situation geraten können, zeigt ein Blick auf die gesetzlichen Regelungen. Zunächst erhält der Arbeitnehmer sechs Wochen eine Gehaltsfortzahlung. Danach gibt es bis zu 72 Wochen Krankengeld. Dieses beträgt bis zu 78 Prozent des Nettoverdienstes. Wer dann immer noch nicht arbeiten kann, erhält vom Staat mitunter eine Erwerbsminderungsrente. Diese gibt es allerdings nur dann in voller Höhe, wenn der Betroffene nicht mehr in der Lage ist, wenigstens drei Stunden am Tag irgendeiner Tätigkeit nachzugehen. Dabei spielt die berufliche Qualifikation für alle nach dem 1. Januar 1961 Geborenen keine Rolle. Sofern der Handwerker noch drei bis sechs Stunden am Tag irgendeiner Tätigkeit nachgehen kann, erhält er nur die halbe Erwerbsminderungsrente. Eine Erwerbsminderungsrente vom Staat erhalten können in der Regel nur diejenigen beziehen, die mindestens fünf Jahre in die gesetzliche Rentenversicherung eingezahlt haben. Wie hoch die Rente letztendlich ausfällt, hängt unter anderem davon ab, wie viel der Betroffene in die Rentenversicherung eingezahlt hat. Wer 2019 erstmals eine Erwerbsminderungsrente beantragte hat, erhielt im Schnitt 830 Euro im Monat erhalten. Zu wenig, um seinen Lebensunterhalt bestreiten zu können. "Aufgrund unserer Verbundenheit zum Handwerk möchten wir mit SI WorkLife genau für diese Personengruppe einen passgenauen Versicherungsschutz anbieten", sagt Uhlig. Die Produkte SI WorkLife KOMFORT/ KOMFORT-PLUS sichern Grundfähigkeiten ab – zu überschaubaren Preisen. Während etwa ein 30-jähriger Tischler für eine Berufsunfähigkeitsversicherung mit einer Rente von 1.000 Euro monatlich rund 93 Euro zahlt, kann er 20 relevante Grundfähigkeiten plus Pflegebedürftigkeit und Demenz bei SIGNAL IDUNA bereits für rund 48 Euro absichern. Wer eine Grundfähigkeitsversicherung abschließt, sollte eine ausreichend hohe Rente vereinbaren – schließlich sollten im Ernstfall Lebensunterhalt und Altersvorsorge finanziert werden können. Sofern keine weiteren Einkünfte vorliegen, ist das Nettoeinkommen ein guter Maßstab.

So viel zahlt der Staat im Ernstfall

Erwerbsminderungsrente – Regelung im Detail

| Tägliche Arbeitsfähigkeit | Leistungshöhe |

|---|---|

| Unter 3 Stunden | Volle Erwerbsminderungsrente |

| 3 bis unter 6 Stunden | Halbe Erwerbsminderungsrente (bei gleichzeitiger Arbeitslosigkeit wird unter Umständen die volle Rente gezahlt) |

| 6 Stunden und mehr | Keine Erwerbsminderungsrente |

GLOSSAR ZUR GRUNDFÄHIGKEITSVERSICHERUNG: WICHTIGE BEGRIFFE KURZ ERKLÄRT

Berufsunfähigkeit: Bereits ab 50 % Berufsunfähigkeit erhalten versicherte Personen die volle Berufsunfähigkeitsrente in vereinbarter Höhe. Das Versicherungsunternehmen führt auch im Versicherungsfall den Vertrag mit ihren Kunden fort – ohne dass diese weitere Beiträge dafür entrichten müssen. Als berufsunfähig gelten Personen, die nicht mehr in der Lage sind, ihrem zuletzt ausgeübten Beruf nachzugehen. In der Regel kann der Arzt eine Berufsunfähigkeit von mindestens 50 Prozent nachweisen. Wer sich allein auf die staatliche Absicherung verlässt, gerät schnell in finanzielle Schwierigkeiten. Eine private Berufsunfähigkeitsversicherung bietet einen umfassenden Schutz. Die Versicherung zahlt, ganz gleich ob ein Unfall oder eine Krankheit die Ursachen für die Berufsunfähigkeit sind. Die Police ist allerdings je nach Beruf und Vorerkrankung nicht immer günstig und auch nicht immer leicht zu bekommen.

Erwerbsunfähigkeit: Eine Person ist erwerbsunfähig, wenn sie nicht mehr in der Lage ist, mindestens drei Stunden am Tag irgendeiner Tätigkeit nachzugehen. Dabei spielt die berufliche Qualifikation keine Rolle. Sofern beispielsweise ein Dachdecker noch drei Stunden als Pförtner arbeiten kann, würde er vom Staat lediglich eine halbe gesetzliche Erwerbsminderungsrente erhalten. Die Hürden für eine Erwerbsunfähigkeitsrente sind also wesentlich höher als die für eine Berufsunfähigkeit. Wer keine private Berufsunfähigkeitsversicherung erhält, kann überlegen, seine Arbeitskraft über eine private Erwerbsunfähigkeitsversicherung abzusichern.

Grundfähigkeiten: Für Handwerker und andere körperlich Arbeitende, die den Beitrag für die Berufsunfähigkeitsversicherung sich nicht leisten können oder wollen, lohnt sich der Abschluss einer Grundfähigkeitsversicherung. Über die Police werden Grundfähigkeiten wie etwa der Gebrauch der Hände versichert, die für die Ausübung von handwerklichen Berufen oft essenziell sind. Verliert ein Handwerker aus körperlichen Gründen eine mitversicherte Grundfähigkeit, springt etwa bei der SIGNAL IDUNA die Grundfähigkeitsversicherung ein