Anzeige

Zurück zum Ratgeber: Grundfähigkeitsversicherung: Das sollten Handwerker wissen

Eine Berufsunfähigkeitsversicherung sollte jeder besitzen, der von seinem Arbeitseinkommen lebt. In diesem Punkt sind sich Verbraucherschützer und Anbieter ausnahmsweise einig. Schließlich wird die staatliche Erwerbsminderungsrente nicht reichen, um den Lebensstandard halten zu können. Auch wenn viele davon ausgehen, dass es sie schon nicht treffen wird, zeigt die Statistik der deutschen Aktuarvereinigung (DAV): Jeder vierte Arbeitnehmer muss wegen Krankheit oder Unfall seinen Beruf vor dem Erreichen des Rentenalters aufgeben. Eine private Berufsunfähigkeitsversicherung zahlt, wenn jemand nach einer Krankheit oder einem Unfall nicht mehr in der Lage ist, seinen konkreten Beruf auszuüben.

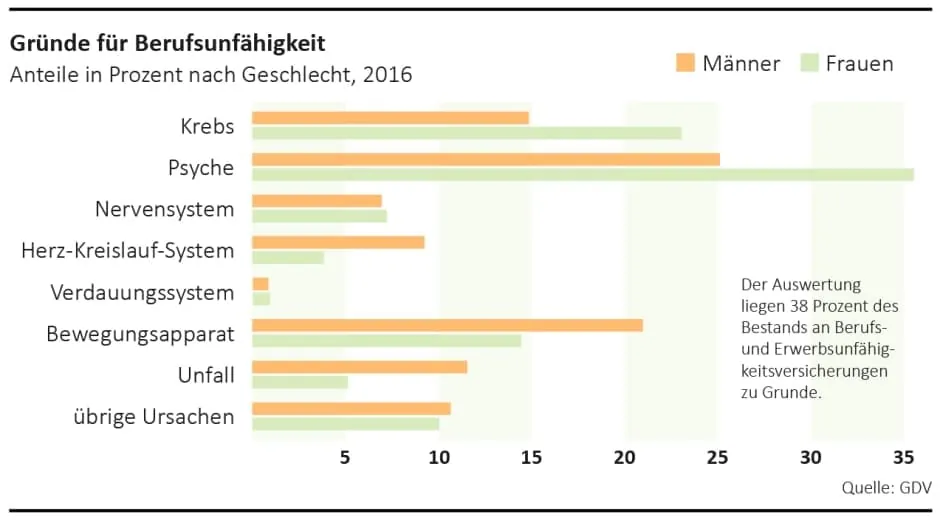

Dabei haben sich die Ursachen für eine Berufsunfähigkeit in den vergangenen Jahren deutlich gewandelt. So waren es früher vor allem körperlich arbeitende Arbeitnehmer, die krankheitsbedingt vor der Rente aus ihrem Job aussteigen mussten. Heutzutage sind laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) die Hauptursachen für eine Berufsunfähigkeit psychische Erkrankungen (siehe Grafik unten), gefolgt von Krebs sowie Erkrankungen des Skelett- und Bewegungsapparats. Unfälle kommen im Übrigen erst an vierter Stelle als Ursache für eine Berufsunfähigkeit.

Allerdings kann nicht jeder eine Berufsunfähigkeitsversicherung abschließen – etwa, weil er einen risikoreichen Beruf ausübt oder verschiedene Vorerkrankungen hat. Und auch nicht jeder kann sich eine solche Absicherung leisten. Ob eine Berufsunfähigkeitsversicherung abgeschlossen werden kann und wie hoch der Beitrag ist hängt unter anderem davon ab, welchen Beruf und welche eventuell risikoreichen Hobbys der Versicherte ausübt und ob und welche Vorerkrankungen vorliegen. So müssen beispielsweise auch körperlich Arbeitende in der Regel höhere Beiträge zahlen, während sich etwa Ärzte oder Anwälte vergleichsweise günstig versichern können.

SO OFT ZAHLEN DIE VERSICHERER

Einige Arbeitnehmer verzichten auf eine Berufsunfähigkeitsversicherung, weil sie bezweifeln, dass diese im Ernstfall zahlt. Dass diese Bedenken unbegründet sind, zeigt eine Umfrage des Gesamtverbands der Deutschen Versicherungswirtschaft aus dem Jahr 2018 unter den Mitgliedsunternehmen. Danach bewilligen die Versicherungsgesellschaften 78 Prozent sämtlicher Leistungsanträge in der Berufsunfähigkeitsversicherung. Von dem Leistungsantrag bis zur bewilligten Leistung vergehen in der Regel 110 Tage. 2016 haben Betroffene im Ernstfall von ihrer Versicherung 7.686 Euro im Jahr erhalten. Zahlt eine Versicherung nicht, kann es z.B. an folgenden Gründen liegen:

- Der bedingungsgemäße Grad der Berufsunfähigkeit – in der Regel liegt dieser bei 50 Prozent – ist nicht erreicht. Dies trifft auf 43 Prozent der Fälle zu, in denen Versicherungen nicht zahlen.

- 15 Prozent der Anträge fallen laut Umfrage durchs Raster, weil sich der Versicherte nicht mehr meldet.

- In zehn Prozent der Fälle zahlen Versicherungsunternehmen nicht, weil die Betroffenen Vorerkrankungen nicht angegeben haben. Experten sprechen dann von der "Verletzung der vorvertraglichen Anzeigepflicht".