Das Risiko der Berufunfähigkeit wird immer noch unterschätzt. Eine Versicherung zählt zu für Berufstätige zu den wichtigsten Policen. Ein Fall aus dem Handwerk zeigt, wie notwendig Vorsorge werden kann.

Michael Sudahl

Berufsunfähigkeit kann plötzlich kommen. So auch bei Florian Walch. Der 12. August 2003 hat sein Leben grundlegend verändert. Der damals 17-Jährige springt an einem heißen Sommertag kopfüber in einen Baggersee. Was er nicht wusste: Die einst tiefe Stelle wurde aufgeschüttet. Er schlägt mit dem Kopf am Grund auf. Der siebte und achte Halswirbel brechen. Nach mehreren Operationen ist klar, Florian wird im Rollstuhl sitzen. Nach der Reha kann er Finger und Arme wieder bewegen. Doch seine Lehre zum Rohrleitungsbauer kann er nicht abschließen.

Der junge Bayer zieht für eine Übergangszeit in eine rollstuhlgerechte Wohnung. Seine Eltern lassen ihr Haus umbauen. Einen Treppenlift, eine Auffahrtsrampe, ein neues Bad und breitere Türen sind notwendig, damit der inzwischen 18-Jährige an seinem Geburtsort Hiltenfingen rollstuhlgerecht leben kann. Auch beruflich bekommt Walch eine neue Chance. Er beginnt eine Lehre zum Bürokaufmann, die er drei Jahre später erfolgreich abschließt. Dann arbeitet er in einem Call-Center, bevor er eine Sachbearbeiterstelle bei der Firma Resmed bekommt, bei der er bis heute beschäftigt ist.

Jeder fünfte Arbeitnehmer wird berufsunfähig

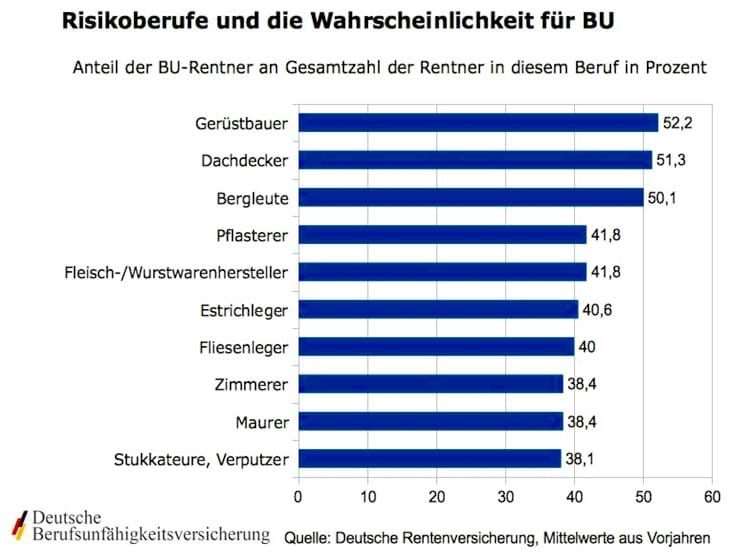

Experten schätzen, dass jeder fünfte Arbeitnehmer vor Erreichen des Rentenalters erwerbsunfähig wird. Natürlich haben nicht alle einen Unfall. Allerdings sind vor allem körperlich schwer arbeitende Handwerker gefährdet. Die Chancen, dass etwa ein Gerüstbauer berufsunfähig in den Ruhestand gehen muss, stehen sogar fünfzig zu fünfzig. Auch bei den Fleisch- und Wurstwarenherstellern schaffen es 42 Prozent nicht, bis zur Rente ihren Beruf auszuüben. Gleiches gilt für Pflasterer.

Ursachen für Berufsunfähigkeit

Wer argumentiert, nicht zu dieser Risikogruppe zu gehören, sollte sich die Daten der Deutschen Rentenversicherung anschauen. Sie erfasst die Gründe für die gesetzlichen Erwerbsminderungsrenten: Auf Platz eins sind in den vergangenen Jahren psychische Erkrankungen wie Depressionen oder Burnout gerückt. 1996 seien nur ein Fünftel der Renten wegen psychischer Probleme bewilligt worden. Im vergangenen Jahr waren es schon mehr als 40 Prozent.

Berufsunfähigkeitsversicherung: Das sollten Sie beachten

- So früh wie möglich abschließen. Versicherer honorieren frühen Beginn mit niedrigen Prämien.

- Je riskanter der Beruf, desto teurer der Versicherungsschutz. Für Dachdecker zum Beispiel verlangen die Versicherer Risikozuschläge.

- Nach Versicherung suchen, die den eigenen Beruf günstiger einstuft. Zur Bewertung der Risiken teilen die Gesellschaften die Berufe meist in vier Gruppen ein. Die Einteilungen weichen erheblich voneinander ab. Immer mehrere Angebote gleichzeitig einholen.

- Garant für eine ausreichende Absicherung ist die optimale Gestaltung des Versicherungsvertrags. Empfehlung für den Ernstfall: möglichst das aktuelle Nettoeinkommen versichern, wegen der weiter laufenden Kosten. In der Regel können problemlos zwei Drittel bis drei Viertel des Nettogehalts versichert werden. Für Arbeitnehmer dürfte dies in der Regel reichen, da sie bei schwerwiegenden Erkrankungen zusätzliche Ansprüche aus einer gesetzlichen Erwerbsminderungsrente haben.

Quelle: verbraucherzentralen.de

Die Gründe dafür sind offensichtlich: Der Stress im Arbeitsleben hat in vielen Branchen, auch im Handwerk, zugenommen. "Erhöhtes Arbeitsaufkommen, steigender Leistungsdruck und Überstunden stehen auf der Tagesordnung", sagt Peter Umkehr, Vorstandsbevollmächtigter der Versicherungsgruppe Münchener Verein.

Nur jeder Vierte hat eine BU-Police

Hinzu kommt: Wer nach 1961 geboren ist, sollte auf jeden Fall eine Berufsunfähigkeitspolice abschließen. Denn ab diesem Geburtsjahrgang gibt es seit 2001 keinen staatlichen Schutz mehr. Allerdings schätzen Verbraucherschützer, dass in Deutschland nur jeder Vierte eine Berufsunfähigkeitsversicherung hat. Gerade einmal drei Millionen Menschen besitzen überhaupt eine Versicherung gegen Berufsunfähigkeit, wie die Finanzaufsicht Bafin mitteilt. Immerhin ist das eine Verdreifachung gegenüber 2001.

Im Umkehrschluss heißt das allerdings: "Rund zwei Drittel der Erwerbstätigen verzichten darauf", bemerkt Umkehr. Dabei wird es in Zukunft nicht besser. Eine aktuelle Berechnung verdeutlicht: 43 Prozent der heute 20-jährigen Männer und 38 Prozent der heute 20-jährigen Frauen werden bis zum Rentenbeginn mit 67 Jahren einmal berufsunfähig sein.

Je früher der Einstieg desto besser

Betroffene wie Florian Walch sind heute froh über ihre BU-Renten. Die zum Unfallzeitpunkt 1.000 Mark monatlich, heute 500 Euro, helfen ihm, den Alltag besser zu meistern. Sicher ist aber auch: Die monatliche Zahlung reicht nicht. Ohne die 250.000 Euro Einmalzahlung aus seiner Unfallversicherung "wäre unser Hausumbau unmöglich gewesen", sagt Walch.

Versicherungsexperte Umkehr rät zu einem möglichst frühen Einstieg in eine BU-Police. Für eine 500 Euro hohe BU-Rente muss ein heute 16-jähriger Elektriker als Berufsstarter rund 30 Euro berappen. Ein 20-Jähriger muss monatlich 40 Euro auf die Seite legen. Ein heute 30-jähriger Handwerker bezahlt bereits 115 Euro im Monat für eine BU-Police, wenn er sie erst jetzt abschließt.

Zuschuss vom Staat für die Berufsunfähigkeits-Versicherung

Mit dem neuen Altersvorsorge-Verbesserungsgesetz sollen Arbeitnehmer im Alter besser gegen Armut abgesichert sein. So zahlt der Staat jedem, der ab dem kommenden Jahr eine Berufsunfähigkeitsversicherung abschließt, einen Zuschuss, wenn diese im Versicherungsfall die Zahlung einer lebenslangen Rente vorsieht. So soll verhindert werden, dass ein Arbeitsunfalloder eine berufsbedingte Krankheit zur Armutsfalle wird. Der Finanzdienstleister MLP hat jedoch ausgerechnet, dass die geförderten Tarife gerade für Handwerker sehr teuer wären. Der Zuschuss könne den höheren Preis nicht ausgleichen.

Weitere Tipps und Infos unter dhz.net/berufsunfaehigkeit