Kleinere Unternehmen drücken sich vor betrieblichen Pensionszusagen. Dabei helfen solche Angebote bei der Gewinnung von Fachkräften.

Vera Moll

Vor allem in kleinen und mittelständischen Unternehmen ist die Verunsicherung über die betriebliche Altersversorgung (bAV) hoch: Untersuchungen zeigen, dass die Verbreitung der bAV hier besonders gering ist. Kleine Unternehmen fürchten einen vermeintlich hohen Verwaltungsaufwand oder kennen die positiven Effekte der betrieblichen Altersvorsorge noch zu wenig. Dabei lohnt sich die bAV für (fast) jeden.

Betriebliche Altersvorsorge: Gesetzlicher Anspruch

Seit 2002 haben Arbeitnehmer z.B. Rechtsanspruch auf Entgeltumwandlung. Trifft der Arbeitgeber selbst keine Wahl, kann jeder Arbeitnehmer die Modalitäten selbst festlegen. Der Arbeitgeber muss für diese fremde Wahl nach Betriebsrentengesetz einstehen. Mit einer unternehmensspezifischen Lösung hingegen wird die Basis für alle Mitarbeiter geschaffen. Darüber hinaus ist die bAV in vielen Unternehmen zu einem wichtigen Instrument im Wettbewerb um qualifizierte Mitarbeiter geworden.

Der Arbeitgeber kann zwischen fünf Wegen zur Durchführung der betrieblichen Altersversorgung wählen. Zum einen kann er die Versorgungszusage unmittelbar erteilen. In diesem Fall spricht man von einer Direkt- oder Pensionszusage. Zum anderen kann er die betriebliche Altersversorgung auch über einen externen Versorgungsträger abwickeln. Hierfür stehen die Direktversicherung, die Pensionskasse, der Pensionsfonds und auch die Unterstützungskasse als Durchführungswege zur Verfügung.

Die externen versicherungsförmigen Wege (Direktversicherung, Pensionsfonds und Pensionskasse) erleichtern die Mitnahme der Rentenansprüche bei einem Arbeitgeberwechsel. Bei der weit verbreiteten Direktversicherung schließt der Arbeitgeber eine Lebensversicherung für seine Arbeitnehmer ab.

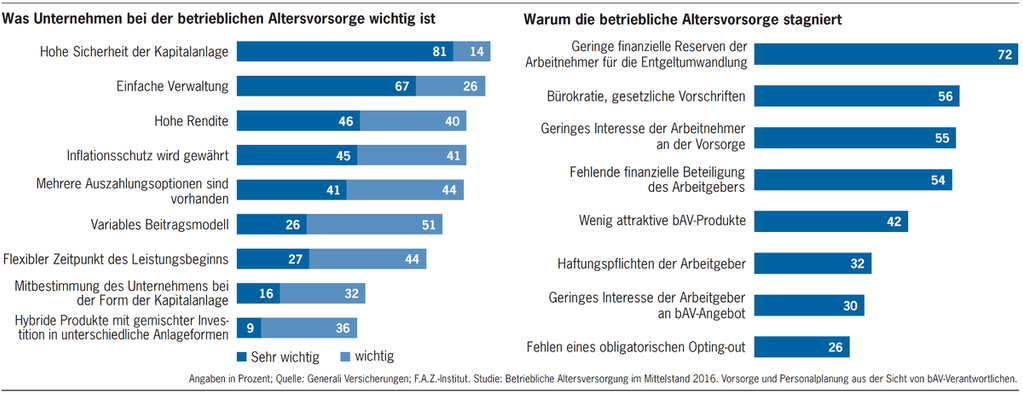

Welche Wirkung soll mit Einführung einer bAV erreicht werden?

Welches Modell und welcher Versicherungspartner für die bAV im Unternehmen sinnvoll sind, richtet sich nach den Zielen und der Motivation des Unternehmers: Welche Wirkung soll mit Einführung einer bAV erreicht werden? Müssen Unternehmensziele berücksichtigt werden? Eine unabhängige Beratung ist unabdingbar, denn die Errichtung eines bAV-Konzeptes ist kein Produktverkauf, sondern wird unmittelbar durch Arbeits-, Steuer-, Sozialversicherungs- und Versicherungsrecht bestimmt. Kleine und mittlere Betriebe sollten sich auf einen Durchführungsweg beschränken, um den Verwaltungsaufwand in Grenzen zu halten. Für sie empfiehlt sich die Direktversicherung.

Betriebliche Altersvorsorge zur Chefsache erklären

Um die größtmögliche Akzeptanz unter den Mitarbeitern zu erreichen, ist eine persönliche Beratung wichtig. Ein Kommunikationskonzept vermittelt den Mitarbeitern die bAV in verständlicher Sprache. Bewährt haben sich Belegschaftsversammlungen oder Vorstellungen in kleineren Gruppen, bei denen auch der Chef anwesend ist und so die Identifikation des Unternehmens mit dem bAV-Konzept unterstreicht. In Einzelberatungen, vom Arbeitgeber während der Arbeitszeit ermöglicht, wird individuell auf die Belange und persönlichen Fragen der Mitarbeiter eingegangen. Diese Maßnahmen können nicht Belange des Unternehmens oder der Personalabteilung sein. Die Zusammenarbeit mit externen Spezialisten sorgt dafür, dass die Betreuung der bAV nicht zu Lasten des Kerngeschäftes geht.

Flankiert werden diese Maßnahmen durch Informationsmaterialien sowie Kontaktmöglichkeiten wie zum Beispiel Arbeitgeber- und Arbeitnehmertelefon. Ein arbeitnehmerfreundliches Versorgungswerk ist für ein Unternehmen ein Wettbewerbsvorteil. Die beste Werbung für sein Unternehmen erreicht der Arbeitgeber, indem er über die Vorzüge seiner betrieblichen Lösungen spricht.

Tipp:

Viele Handwerkskammern arbeiten eng mit Versorgungswerken zusammen, die auf die Belange kleinerer Betriebe spezialisiert sind. Informationen gibt es bei den Finanzberatern der Handwerkskammern

Vera Moll ist Expertin für betriebliche Altersversorgung bei Novethos Financial Partners GmbH, München.