Gebraucht würde sie eigentlich dringend. Doch bislang fristet die betriebliche Pflegeversicherung eher ein Schattendasein – zum Schaden aller.

"Der Pflege steht das Wasser bis zum Hals", so betitelte Tagesschau.de Mitte März 2025 einen Text über die gesetzliche Pflegeversicherung. Und das war vermutlich noch untertrieben. Über 1,5 Milliarden Euro Minus, so gerade veröffentlichte Zahlen, haben die Kassen im Jahr 2024 gemacht. Und auch für dieses Jahr rechnet der Spitzenverband der gesetzlichen Krankenkassen (GKV) erneut mit einem Defizit von einer halben Milliarde – trotz der gerade erfolgten Beitragserhöhung von 0,2 auf nun 3,6 Prozent für die gesetzlich Versicherten.

Womit die schlechten Nachrichten in Sachen Pflege allerdings noch nicht erschöpft sind. Nur ein paar Tage zuvor musste die erste Pflegekasse vom Bundesamt für Soziale Sicherung (BAS) vor der Insolvenz gerettet werden. Und angesichts steigender Kosten im Gesundheitswesen und der aktuellen demografischen Entwicklung besteht die Gefahr, dass noch weitere Kassen ins Straucheln geraten. Die Situation, darin sind sich eigentlich alle Experten einig, ist dramatisch.

Bis heute ein Schattendasein

Ein Instrument, das hierbei schon seit ein paar Jahren als Teil der Lösung gehandelt wird, ist die betriebliche Pflegezusatzversicherung. Allerdings: Obwohl die R+V Versicherung bereits 2011 einen ersten Gruppenvertrag über eine arbeitgeberfinanzierte Pflegeversicherung abschloss, fristet die bKV, wie sie abgekürzt wird, bis heute eher ein Schattendasein.

Zwar gibt es seit 1. Juli 2021 sogar eine erste tariflich vereinbarte Version: die Careflex Chemie, durch die hunderttausende Beschäftigte eine zusätzliche Absicherung für den Pflegefall bekamen. Doch der allgemeine Schub, den sich die Branche damals von diesem Abschluss versprach, "blieb aus", wie nicht nur Dominik Heck vom Verband der Privaten Krankenversicherung (PKV) bedauert.

Denn während die betriebliche Krankenversicherung schon seit ein paar Jahren einen regelrechten Boom verzeichnet, erläutert Heck, "hat sich die bPV davon praktisch abgekoppelt". Laut Zahlen des Verbandes gab es in den letzten Jahren gerade einmal 35.000 Abschlüsse. Insgesamt haben derzeit nur rund 458.000 Arbeitnehmer eine zusätzliche Absicherung für die Pflege.

Viele Mitarbeiter fallen entweder ganz aus oder leisten weniger

Und das, obwohl es inzwischen Studien gibt, die zeigen, dass die schwierige Situation in der Pflege immer häufiger dazu führt, dass Mitarbeiter entweder ganz ausfallen, oder aufgrund von Mehrfachbelastung durch Pflege, Beruf, und damit verbunden oft auch finanziellen Sorgen, nicht die volle Leistung bringen. Ein Thema, das in den Betrieben durchaus bekannt ist, wie man beim PKV betont. Und grundsätzlich gibt es dort auch Interesse. "Aber", so Heck, "trotzdem spiegelt sich das nicht in den Abschlüssen wider."

Eine Aussage, die auch Marko Böttger, Abteilungsleiter Kooperationen Betriebliche Benefits bei der Hanse Merkur, sofort unterschreiben würde. Böttger kümmert sich schon seit fünf Jahren um die betriebliche Pflegezusatzversicherung. Er weiß daher auch, dass die Gründe für das Nichtzustandekommen vielschichtig sind.

Wobei die Tatsache, dass es sich bei der bPV um ein beratungsintensives Produkt handelt, das zudem mit Mehraufwand verbunden sein kann, wohl noch das geringste Problem ist. Schließlich ließe sie sich wie auch andere Benefits in Form von Zusatzversicherungen auch zur Imagepflege und als Instrument zur Mitarbeitergewinnung oder -bindung nutzen.

In Konkurrenz mit anderen Zuwendungen

Als problematischer betrachten Experten den Umstand, dass Zuschüsse des Arbeitgebers in Sachen Pflege nur im Rahmen der 50 Euro-Sachbezugsfreigrenze steuer- und sozialabgabenfrei sind. Eine Überschreitung dieser Grenze führt zum vollständigen Wegfall der Steuerfreiheit. "Dadurch konkurriert die bPV mit allen anderen Zuwendungen des Arbeitgebers", so Böttger – und das auch und gerade in der Wahrnehmung der Arbeitnehmer.

Zwar bietet die betriebliche Absicherung ihnen unbestritten viele Vorteile (siehe Kasten). Allerdings liegen diese – zumindest gefühlt – erst nach dem aktiven Berufsleben, sind also nicht sofort erlebbar. Investiert der Arbeitgeber dagegen in Budgettarife, Fitnesscenter, eine Zahnzusatzversicherung oder in ein Jobfahrrad, ist das anders. Das heißt dann in der Praxis, gerade in Betrieben, die sich kümmern und die ihre Mitarbeiter in die Auswahl einbeziehen, entscheiden sich diese oft für Alternativen.

Zwar ist bekannt, dass statistisch gesehen vier von fünf Frauen und zwei von drei Männern pflegebedürftig werden, dennoch wird die Dringlichkeit eigener Vorsorge oft ignoriert, so noch einmal Heck. Das zeige sich nicht nur in fehlender betrieblicher Vorsorge, sondern auch darin, dass der private Abschluss von Pflegeversicherungen ebenso stagniert. Ein Umstand, für den man in der Branche auch die Politik verantwortlich macht, "die das Thema Pflegelücke weder sachgerecht diskutiert noch hinreichend informiert", wie Böttger formuliert. Auch fehle es an einem echten Reformimpuls.

Finanzbedarf für Pflege wird nicht mitgeteilt

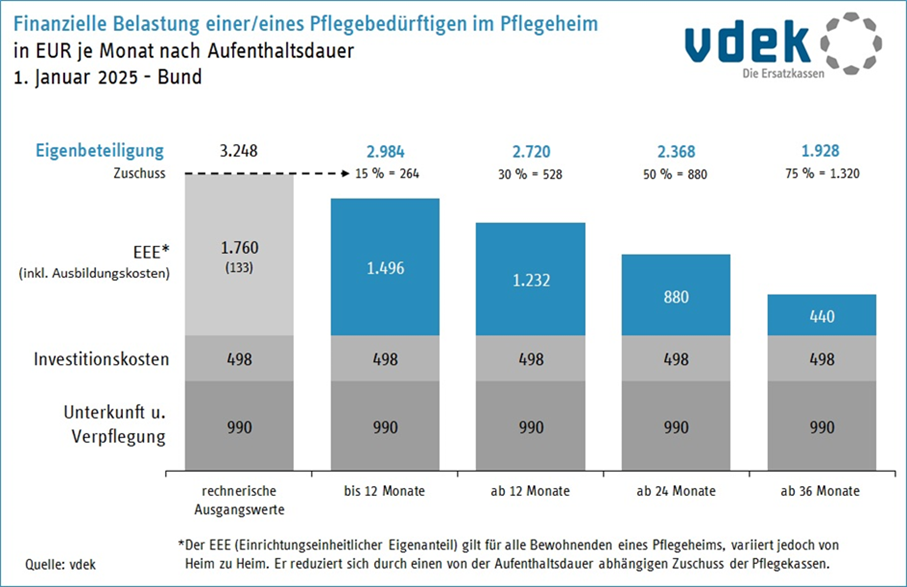

Jeder Beschäftigte erhalte zwar einmal jährlich den aktuellen Stand seiner künftigen Rente und wird in diesem Schreiben sogar angehalten, für eine mögliche Lücke privat vorzusorgen. "Über seinen persönlichen zusätzlichen Finanzbedarf im Fall der Fälle, also die sogenannte Pflegelücke, erfährt er dagegen nichts." Und auch die öffentliche Diskussion darüber trage nur wenig zur Aufklärung bei. So höre man immer wieder, dass bei Heimunterbringung die soziale Pflegeversicherung ab dem vierten Jahr 75 Prozent des Eigenanteils übernehme. Dabei werde aber verschwiegen, dass es dabei nur um den pflegerischen Anteil geht. Unterbringung, Verpflegung etc. gehören nicht dazu. Damit liegt der durchschnittliche Eigenanteil zumeist auch dann noch bei fast 2.000 Euro. Tendenz weiter steigend.

Um überhaupt noch sinnvoll gegensteuern zu können, müsste wie in der Rente auch in der Pflege das Drei-Säulen-Prinzip etabliert werden. Also das Zusammenspiel von gesetzlicher, privater und betrieblicher Absicherung. Damit das funktioniert, erläutert Heck, müssten die Aufwendungen zur Absicherung der Pflegelücke im Steuerrecht als eigenständiger Fördertatbestand Berücksichtigung finden. Das würde dann sowohl der privaten als auch der betrieblichen Pflegeversicherung Auftrieb geben.

Diese Vorteile haben Arbeitnehmer

- Beiträge übernimmt der Arbeitgeber.

- Die bPV hilft Pflegekosten im Alter zu reduzieren.

- Jeder wird ohne Gesundheitsprüfung aufgenommen, auch Schwerbehinderte.

- Wartezeiten entfallen.

- Der Versicherungsschutz kann individuell über das Grundniveau hinaus mit vereinfachter Gesundheitsprüfung aufgestockt werden.

- Es besteht die Option der Familienversicherung (ebenfalls mit vereinfachter Gesundheitsprüfung).

- Weiterführung ist auch nach Ausscheiden aus dem Betrieb möglich.

Das sollten Arbeitgeber wissen

- Es wird ein Gruppenvertrag geschlossen, in den alle Mitarbeiter obligatorisch aufgenommen werden.

- Möglich ist der Abschluss je nach Anbieter ab zehn oder 25 Mitarbeitern.

- Versicherungsnehmer ist der Arbeitgeber, der Mitarbeiter ist die versicherte Person.

- Derzeit gilt die 50-Euro-Freigrenze, in der die gezahlten Beiträge als Sachlohn steuer- und abgabenfrei sind.

- Da die Ausgestaltung komplex ist, empfiehlt sich – insbesondere wenn der Freibetrag ausgeschöpft ist –, die Hinzuziehung eines Steuerberaters.

- Scheidet ein Arbeitnehmer aus dem Betrieb aus, wird er abgemeldet, hat aber die Option, die Police privat auf eigene Kosten weiterzuführen.

Pflegeabsicherung im Steuerrecht

Um die Pflegevorsorge als Bestandteil der persönlichen Altersvorsorge zu etablieren, fordern Experten, Aufwendungen im Steuerrecht als eigenständigen Fördertatbestand zu berücksichtigen. Und zwar:

- im Rahmen von tarifvertraglichen betrieblichen Pflegeversicherungen, wie z. B. in der Chemieindustrie,

- im Rahmen von freiwilligen Beitragszahlungen des Arbeitgebers für ein betriebliches Pflegemonatsgeld,

- als individuelle Entgeltumwandlung im Rahmen der betrieblichen Altersvorsorge (dann auch im bestehenden Rechtsrahmen nicht nur Steuer-, sondern auch Sozialabgaben)

Zudem sollten Pflegezusatzversicherungen generell im Rahmen der Einkommensteuererklärung – wie die Beiträge zur Krankenversicherung und zur gesetzlichen Pflegeversicherung auch – steuerlich abzugsfähig sein, um so auch Menschen ohne betriebliche Anbindung (z. B. Selbständige) die existenziell notwendige Pflegevorsorge zu erleichtern.