Die Abkürzung GuV steht in der buchhalterischen Sprache für Gewinn- und Verlustrechnung. Die GuV-Rechnung ist neben der Bilanz der zentrale Bestandteil eines unternehmerischen Jahresabschlusses, da die GuV das Jahresergebnis eines Unternehmens ausweist.

Gesetzliche Vorgaben: Warum müssen Unternehmen eine Gewinn- und Verlustrechnung erstellen?

Das Handelsgesetzbuch gibt in § 242 HGB vor, dass ein Jahresabschluss standardmäßig eine Bilanz – sprich die Aufstellung von Vermögensgegenständen und Kapital – sowie eine Gewinn- und Verlustrechnung enthalten muss. Darüber hinaus gibt es zudem für manche Unternehmen, wie z. B. bestimmte Kapitalgesellschaften, weitere Pflichtbestandteile, die ein Jahresabschluss enthalten muss.

GuV oder EÜR? Wo ist der Unterschied?

Die Gewinn- und Verlustrechnung ist Teil eines Jahresabschlusses, wenn ein Unternehmen buchführungspflichtig ist. Diese Buchführungspflicht kann nach Handels- oder Steuerrecht entstehen. Beispielsweise ist ein Unternehmen, das einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb hat, buchführungspflichtig. Auch das Überschreiten bestimmter Umsatz- oder Gewinngrenzen kann zu steuerrechtlicher Buchführungspflicht führen.

Liegt keine Verpflichtung zur Buchführung vor, müssen Unternehmen aber trotzdem den Gewinn für steuerliche Zwecke ermitteln. Dies kann dann aber über eine vereinfachte Gewinnermittlung in Form einer Einnahmen-Überschuss-Rechnung nach § 4 Abs. 3 EStG erfolgen.

Gliederungsschemen der GuV

Damit Unternehmensabschlüsse vergleichbar sind, enthält das Handelsgesetzbuch in § 275 HGB Gliederungsschemen für die Gewinn- und Verlustrechnung. Dies betrifft aber nur Kapitalgesellschaften. Für Einzelunternehmen und bestimmte Personengesellschaften gibt es keine gesetzlich normierte Gliederungsform.

Formal können Betriebe ihre Gewinn- und Verlustrechnungen entweder im Gesamtkostenverfahren oder im Umsatzkostenverfahren aufstellen. Bis zur Berechnung des sogenannten Betriebsergebnisses unterscheiden sich die beiden Verfahren. Bei Überleitung des Betriebsergebnisses zum gesamten Jahresergebnis gibt es dann keine Unterschiede in der Berechnungsweise.

Gesamtkostenverfahren

Das Gesamtkostenverfahren zeigt die Aufwendungen und Erträge eines Unternehmens gegliedert nach deren Art. Alle Aufwendungen und Erträge einer Periode sind in der GuV aufgelistet – unabhängig davon, ob die erstellten Produkte schon zu Umsätzen geführt haben oder die Produkte noch auf Lager sind. Die Gliederung der einzelnen Aufwendungen erfolgt nach deren Art. Das heißt, die Aufwandsbezeichnungen lauten beispielsweise Materialaufwand, Personalaufwand, Abschreibungen und sonstige betriebliche Aufwendungen. Diesen werden Erträge in Form von Umsatzerlösen, Bestandsänderungen, aktivierten Eigenleistungen oder sonstigen betrieblichen Erträgen gegenübergestellt.

Das Gesamtkostenverfahren muss also neben den Umsätzen auch die Veränderungen im Lagerbestand enthalten, damit die GuV analog zu allen Aufwendungen auch alle Erträge enthält. Bei Bestandserhöhungen hat sich der Lagerbestand eines Unternehmens im Laufe des Jahres erhöht, bei Bestandsminderungen dagegen hat sich der Lagerbestand vermindert. Bei produzierenden Unternehmen bedeutet also eine Bestandserhöhung, dass mehr produziert als verkauft wurde.

Aufbau der GuV im Gesamtkostenverfahren (bis zum Zwischenergebnis "Betriebsergebnis")

Umsatzerlöse

+/- Bestandsveränderungen an fertigen und unfertigen Erzeugnissen

+ andere aktivierte Eigenleistungen

+ sonstige betriebliche Erträge

- Materialaufwand

- Personalaufwand

- Abschreibungen

- sonstige betriebliche Aufwendungen

= Betriebsergebnis

Umsatzkostenverfahren

Das Umsatzkostenverfahren führt die Aufwendungen gegliedert nach Kostenbereichen – also Orten der Kostenentstehung – auf. Unternehmen, die ihre Gewinnermittlung im Umsatzkostenverfahren durchführen, zeigen in ihrer Gewinn- und Verlustrechnung die Umsatzerlöse und stellen diesen nur die für diesen Umsatzerzielungsprozess angefallenen Aufwendungen gegenüber. Bestandsveränderungen und die dabei angefallenen Kosten sind nicht enthalten. Das Umsatzkostenverfahren ist eher im angelsächsischen Raum verbreitet, während die in Deutschland gebräuchliche Gliederungsform das Gesamtkostenverfahren ist.

Aufbau der GuV im Umsatzkostenverfahren (bis zum Zwischenergebnis "Betriebsergebnis")

Umsatzerlöse

- Herstellungskosten des Umsatzes

= Bruttoergebnis vom Umsatz

- Vertriebskosten

- allgemeine Verwaltungskosten

+ sonstige betriebliche Erträge

- sonstige betriebliche Aufwendungen

= Betriebsergebnis

Überleitung Betriebsergebnis zu Jahresergebnis

Ausgehend vom Zwischenergebnis "Betriebsergebnis" müssen Unternehmen dann in beiden Gliederungsschemen noch folgende Positionen in die Gewinn- und Verlustrechnung einbeziehen:

+ Erträge aus Beteiligungen, davon aus verbundenen Unternehmen

+ Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens, davon aus verbundenen Unternehmen

+ sonstige Zinsen und ähnliche Erträge, davon aus verbundenen Unternehmen

- Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens

- Zinsen und ähnliche Aufwendungen, davon an verbundene Unternehmen

- Steuern vom Einkommen und vom Ertrag

= Ergebnis nach Steuern

- sonstige Steuern

= Jahresüberschuss/Jahresfehlbetrag.

Gewinn- und Verlustrechnungen können wie oben dargestellt in Staffelform – sprich die Postenaufstellung folgt tabellarisch untereinander – oder in Kontenform als Gegenüberstellung von Aufwendungen und Erträgen erfolgen.

Unternehmen sollten dabei beachten, dass die Darstellung der GuV als buchhalterisches T-Konto nur für Einzelkaufleute und Personengesellschaften mit einer natürlichen Person als Vollhafter zulässig ist, während Kapitalgesellschaften (außer Kleinstkapitalgesellschaften) verpflichtend die Darstellung in Staffelform wählen müssen.

Grundsätzlich gilt für Kapitalgesellschaften auch der Ausweis in Bruttoform – also ohne Saldierung von Erträgen und Aufwendungen.

GuV gleich BWA?

Die BWA ist die unterjährige Erfolgsübersicht. Die Abkürzung steht für die "betriebswirtschaftliche Auswertung" eines Unternehmens, wobei "die" BWA an sich nicht existiert. Buchhaltungsprogramme können eine Vielzahl von Auswertungen zur betriebswirtschaftlichen Lage generieren. Umgangssprachlich bezeichnet man aber oft die unterjährige Erfolgsauswertung eines Unternehmens als BWA. Die Erfolgs-BWA (bei DATEV: kurzfristige Erfolgsrechnung) ist ähnlich aufgebaut wie eine Gewinn- und Verlustrechnung und zeigt unterjährig (je nach Ausgabezeitraum) das vorläufige Ergebnis eines Unternehmens sowie bestimmte Zwischenergebnisse und betriebswirtschaftliche Kennzahlen.

Wie erstellt man eine Gewinn- und Verlustrechnung?

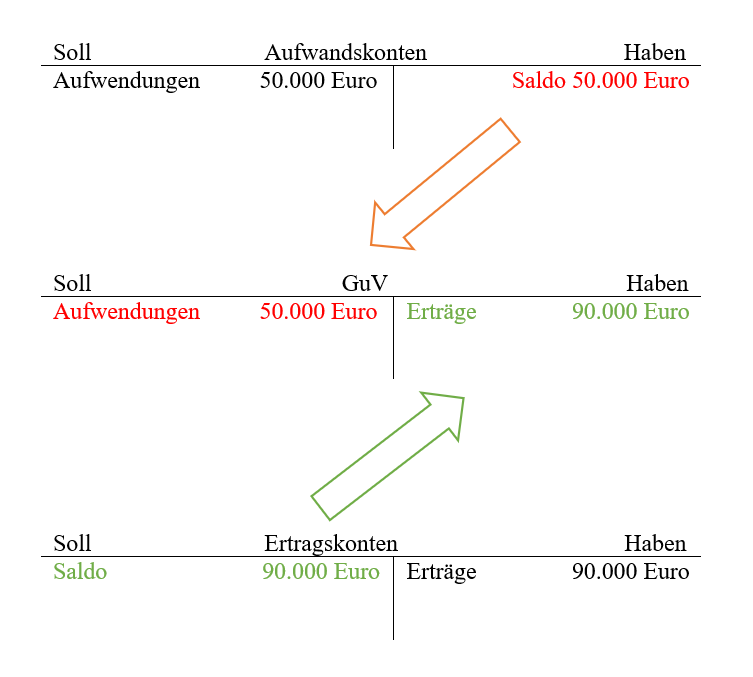

Alle Buchungskonten, die nach deren Abschluss in die GuV einfließen, nennt man Erfolgskonten, da das Ergebnis der Gewinn- und Verlustrechnung den Erfolg eines Unternehmens darstellt. Unternehmen erfassen in der Gewinn- und Verlustrechnung Aufwendungen und Erträge eines Wirtschaftsjahres. Aufwendungen mindern das Eigenkapital eines Unternehmens, Erträge mehren es.

Aufbau der GuV

Stellen Unternehmen die Gewinn- und Verlustrechnung in Kontenform dar, erfassen sie die Aufwendungen auf der linken Seite (Sollseite) und die Erträge auf der rechten Kontenseite (Habenseite) der GuV.

Wie wird das GuV Konto abgeschlossen?

Bilanz und GuV hängen zusammen: Die Verknüpfung der Bilanz des Unternehmens mit der Gewinn- und Verlustrechnung erfolgt über die Umbuchung des Ergebnisses/des Saldos der GuV auf das Eigenkapitalkonto der Bilanz.

Unternehmen, bei denen die Erträge höher sind als die Aufwendungen, weisen auf der linken Seite der GuV den Saldo als Jahresüberschuss aus. Bei Unternehmen, die mehr Aufwendungen als Erträge haben, befindet sich der Saldo auf der rechten Kontenseite des GuV-Kontos. Mehr Aufwendungen als Erträge bedeuten, dass das Unternehmen einen Verlust gemacht hat.

Der Saldo des GuV-Kontos wird dann ins Eigenkapitalkonto des Unternehmens übernommen. Ein Gewinn erhöht das Eigenkapital, ein Verlust schmälert es.

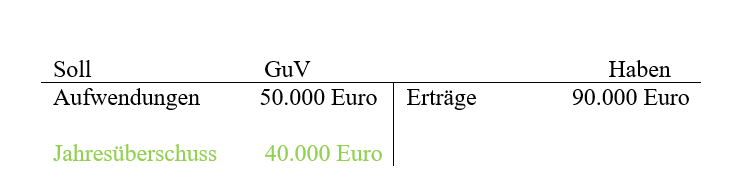

Beispiel GuV mit Jahresüberschuss

Die Erträge sind größer als die Aufwendungen

Ein Jahresüberschuss bzw. Gewinn steht als Saldo auf der Sollseite der Gewinn- und Verlustrechnung und wird vom Soll der GuV ins Haben des Eigenkapitalkontos (Bilanzkonto) mit dem Buchungssatz "GuV an Eigenkapital" umgebucht.

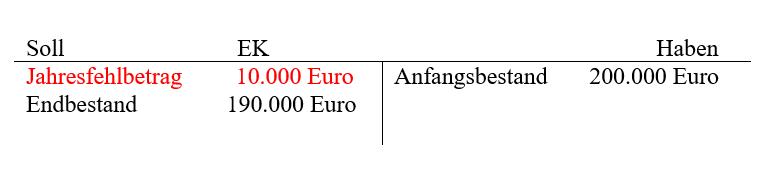

Beispiel GuV mit Jahresfehlbetrag

Die Aufwendungen sind größer als die Erträge

Ein Jahresfehlbetrag bzw. Verlust steht als Saldo auf der Habenseite der Gewinn- und Verlustrechnung und wird vom Haben der GuV ins Soll des Eigenkapitalkontos (Bilanzkonto) mit dem Buchungssatz "Eigenkapital an GuV" übertragen.