Die gesetzliche Rente wird für viele Menschen nicht ausreichen, um ihr Leben im Alter zu finanzieren. Wer ein durchdachtes Depot zusammenstellt und monatlich einzahlt, kann mit Extrageld vorsorgen. Wie viel müssen Anleger dafür beiseitelegen? Vermögensexperten haben das anhand eines Muster-Depots durchgerechnet.

Laut einer Umfrage im Auftrag des Bundesverbandes deutscher Banken (BdB) machen sich aktuell 45 Prozent der Bundesbürger zwischen 30 und 59 Jahren Sorgen um ihre finanzielle Lage im Alter. Vor drei Jahren lag dieser Anteil noch bei 30 Prozent.

Diese Sorge ist nicht unbegründet. Laut dem Statistischen Bundesamt hatte ein Viertel der Rentnerinnen und Rentner im Jahr 2021 ein monatliches Nettoeinkommen von weniger als 1.000 Euro im Monat. Das dürfte kaum reichen, um den bisherigen Lebensstandard aufrechtzuerhalten.

Rentenlücke nicht unterschätzen

Dass die Rentenlücke, also die Differenz zwischen dem letzten Nettoeinkommen und den Einnahmen im Ruhestand, in der Praxis durchaus erheblich ist, das hat Michael Thaler von der TOP Vermögen in Starnberg festgestellt. "Das liegt auch an den Ausgaben, weil die eben nicht – wie häufig behauptet – mit Beginn des Ruhestandes sinken", erklärt er. "Wer also in Rente geht, sollte das gleiche Nettoeinkommen wie zuletzt im Berufsleben anstreben."

Dass das allein die gesetzliche Rente nicht leisten kann, ist weithin bekannt. "Ich kann trotzdem nur jedem empfehlen, einen Termin mit der Deutschen Rentenversicherung zu machen und dort zu klären, wie viel tatsächlich aus der gesetzlichen Rente zufließt", erläutert Thaler.

Dazu kommen zwar häufig weitere Einnahmequellen aus Versicherungsverträgen, aus der betrieblichen Altersvorsorge oder vermieteten Immobilien. "Doch selbst wenn man alles zusammennimmt, bleibt in der Regel noch eine Lücke zum letzten Nettogehalt, die es zu schließen gilt", erklärt Samir Zakaria von der Vermögensverwaltung Hansen & Heinrich AG.

Beispielrechnung für ein Depot

Wie ein Anleger diese schließen kann, haben Zakaria und seine Kollegen durchgerechnet. "Mit einer Summe von 500.000 Euro lässt sich ein Depot so zusammenstellen, dass es voraussichtlich eine durchschnittliche Rendite von über vier Prozent erzielt. Damit kann für den Anleger nach Kosten und Steuern ein Zusatzertrag von rund 1.000 Euro pro Monat erreicht werden", erklärt Zakaria. "Wobei die Ansparsumme erhalten bleibt. Eine ewige Rente also."

Bei wem die Rentenlücke geringer ist, bei dem kann auch ein niedrigerer Betrag reichen. "Zudem kann aus dem angesparten Kapital bei Bedarf jeden Monat auch mehr entnommen werden, dann schmilzt die Summe im Laufe der Zeit jedoch ab", ergänzt Thaler. Insgesamt gilt also: Es ist möglich, die finanzielle Lücke im Alter schließen.

Doch stellt sich die Frage, wie man zu der entsprechenden Summe kommt. "Grundsätzlich ist der Betrag, den man bei Renteneintritt braucht, je nach individueller Situation unterschiedlich", sagt Thaler. "Wer aber ein paar Dinge berücksichtigt, kann sich in jedem Fall ein ausreichendes Vermögen aufbauen."

Empfehlung: 20 Prozent des Nettoeinkommens weglegen

Ganz entscheidend ist der Startpunkt. "Je früher man anfängt, desto realistischer ist es, zu der entsprechenden Summe zu kommen", sagt Zakarias Kollege Benjamin Badura. Das lässt sich an einem Beispiel zeigen: Bei einer angenommenen Rendite von sechs Prozent und einem monatlichen Ansparbetrag von 100 Euro kommen in 47 Ansparjahren rund 260.000 Euro zusammen. Wer unter den gleichen Bedingungen erst 20 Jahre später beginnt und folglich nur 27 Jahre Zeit hat, kommt nur auf knapp 70.000 Euro.

"Oder man muss bei einem späteren Beginn mehr Geld jeden Monat einzahlen, das ist aber für viele gar nicht möglich", so Badura. Er empfiehlt deshalb so früh wie möglich 20 Prozent vom Nettoeinkommen wegzulegen. Dabei gilt es zwei Dinge zu berücksichtigen: "Anders als nach Renteneintritt können Sie hier mehr ins Risiko gehen und aufgrund des langen Anlagezeitraums stärker auf ertragreichere Aktien", sagt Thaler.

Zum zweiten empfiehlt Badura unbedingt das eigene Vermögen und die eigene Person abzusichern. "Denn wenn etwas passiert, müssen Sie womöglich auf Ihr angespartes Geld zurückgreifen und damit wäre Ihre Absicherung für das Alter in Gefahr", sagt er.

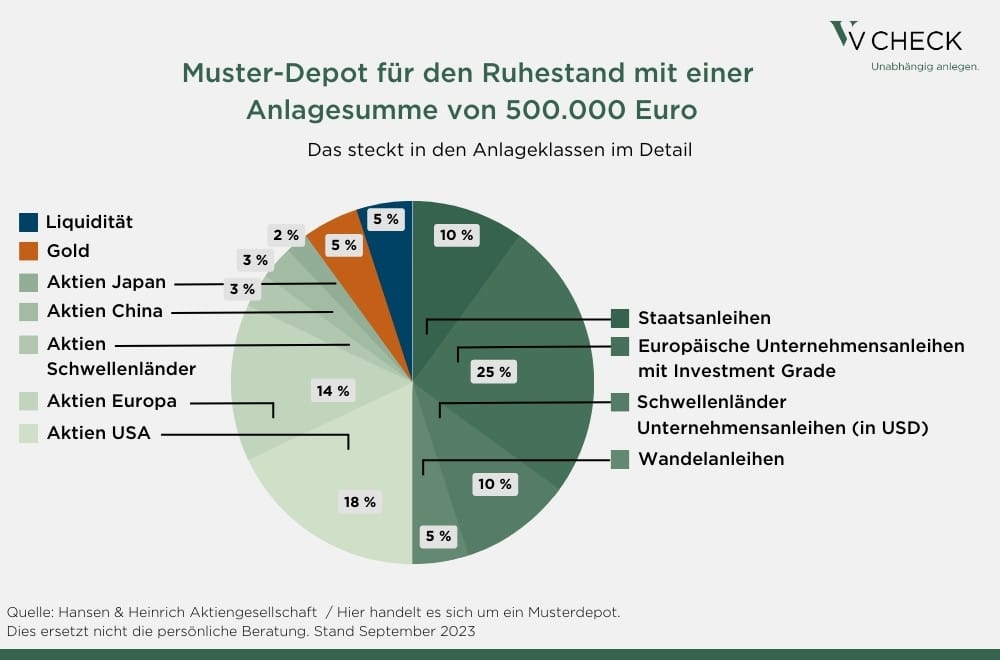

Das Depot fürs Alter: Nicht zu viel Risiko

Die Idee eines Depots für den Ruhestand ist es, aus dem regelmäßigen Ertrag die Rentenlücke zu schließen – und zwar ohne den Kapitalstock dabei aufzuzehren. So wird daraus eine ewige Rente. Deshalb dürfen hier auch die Risiken nicht zu hoch sein, da es sonst zu empfindlichen Verlusten kommen kann. Anders als bei einem langfristigen Anlagedepot sollte der Aktienanteil deshalb eher etwas geringer ausfallen.

Den größten Anteil an einem solchen Muster-Depot könnten aktuell Unternehmensanleihen guter Bonität aus dem Euroraum ausmachen. Insgesamt kommt der Rentenanteil in diesem Beispiel auf 50 Prozent, breit gestreute Aktieninvestments auf 40 Prozent. Beide Bausteine sollen jeweils rund zwei Prozent Rendite pro Jahr liefern. Dazu kommen je fünf Prozent Barmittel und Gold.